【💴⑧LP部:活動報告】保険編:介護・相続の対策について学ぼう!

【開催日】

2019年9月

⑧ライフプランニング勉強部:部長の西垣です😊

今回は

✏️保険編:介護・相続の対策について学ぼう!

を開催しました。

『皆さんは、親と介護・相続について話し合った事はありますか??』

親世代も高齢になってくる中、この介護・相続はいつ起こってもおかしくない問題です。

親世代が考えるべき問題と思われがちですが、当事者になるのは子世代。

そんな中で

【介護・相続の基本知識】

について講師の西垣より情報共有して、みんなでそれぞれの家族の介護・相続について考えていきました。

1️⃣介護編

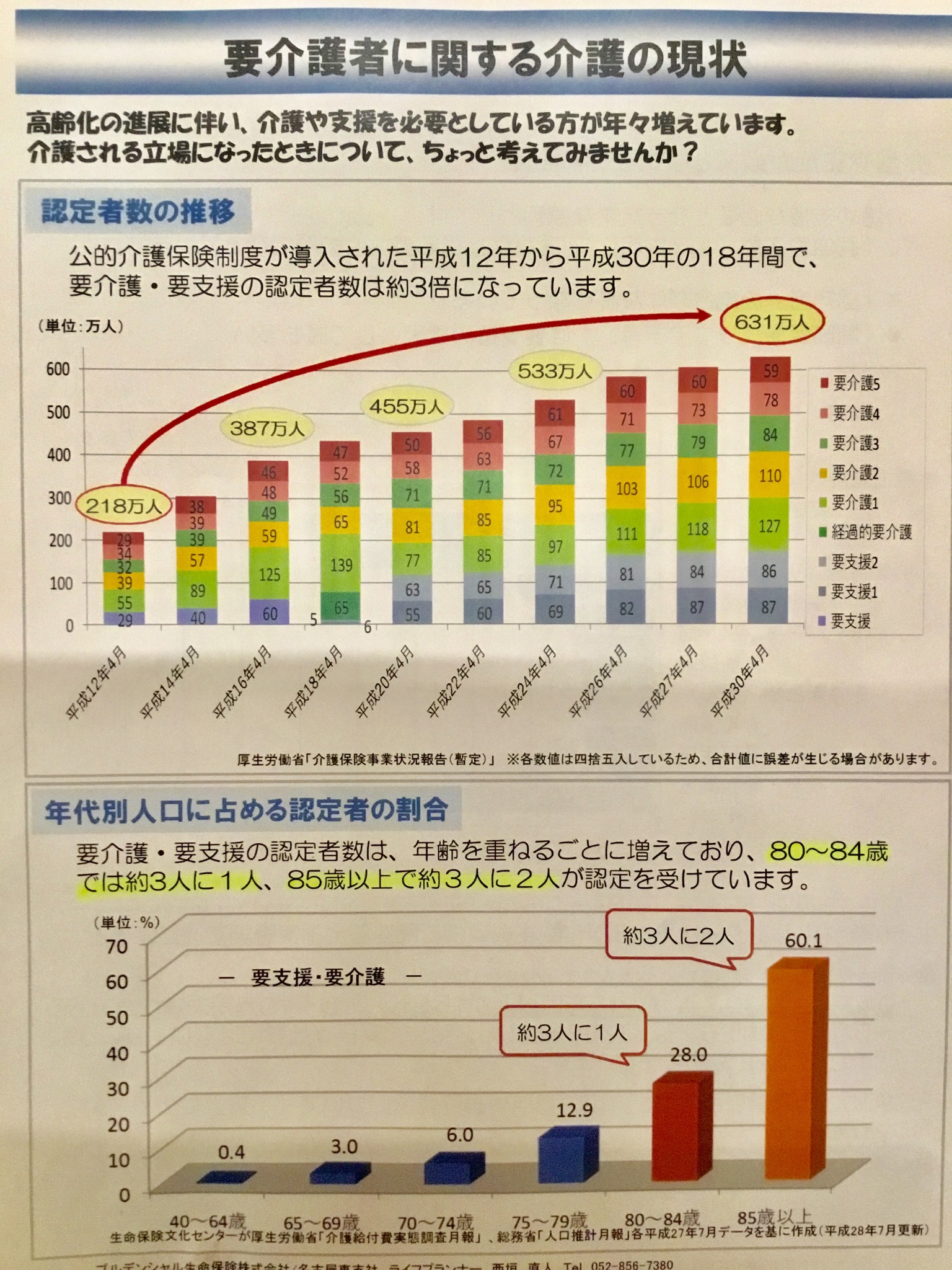

①現状

高齢化の進展に伴い、介護や支援を必要としている方が年々増えています。

特に【70歳】を越えてきてから増えていくようですね。

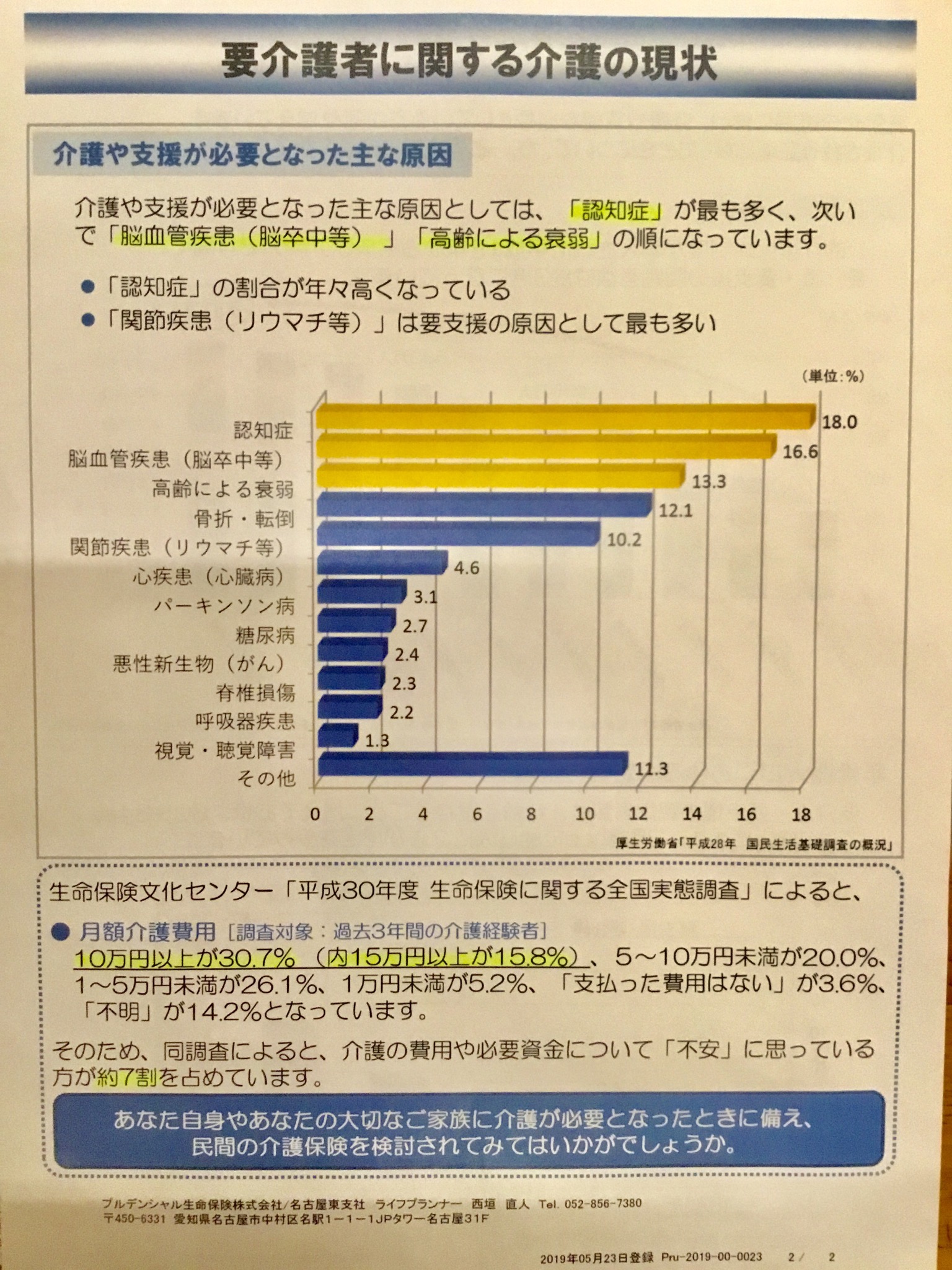

主な原因のトップ3は、認知症・脳卒中等・高齢による衰弱。

骨折・転倒も12%程ありますね。

介護の費用や必要資金について「不安」に思っている方は、

【約7割】との事です。

皆さんのご家庭はいかがでしょうか??

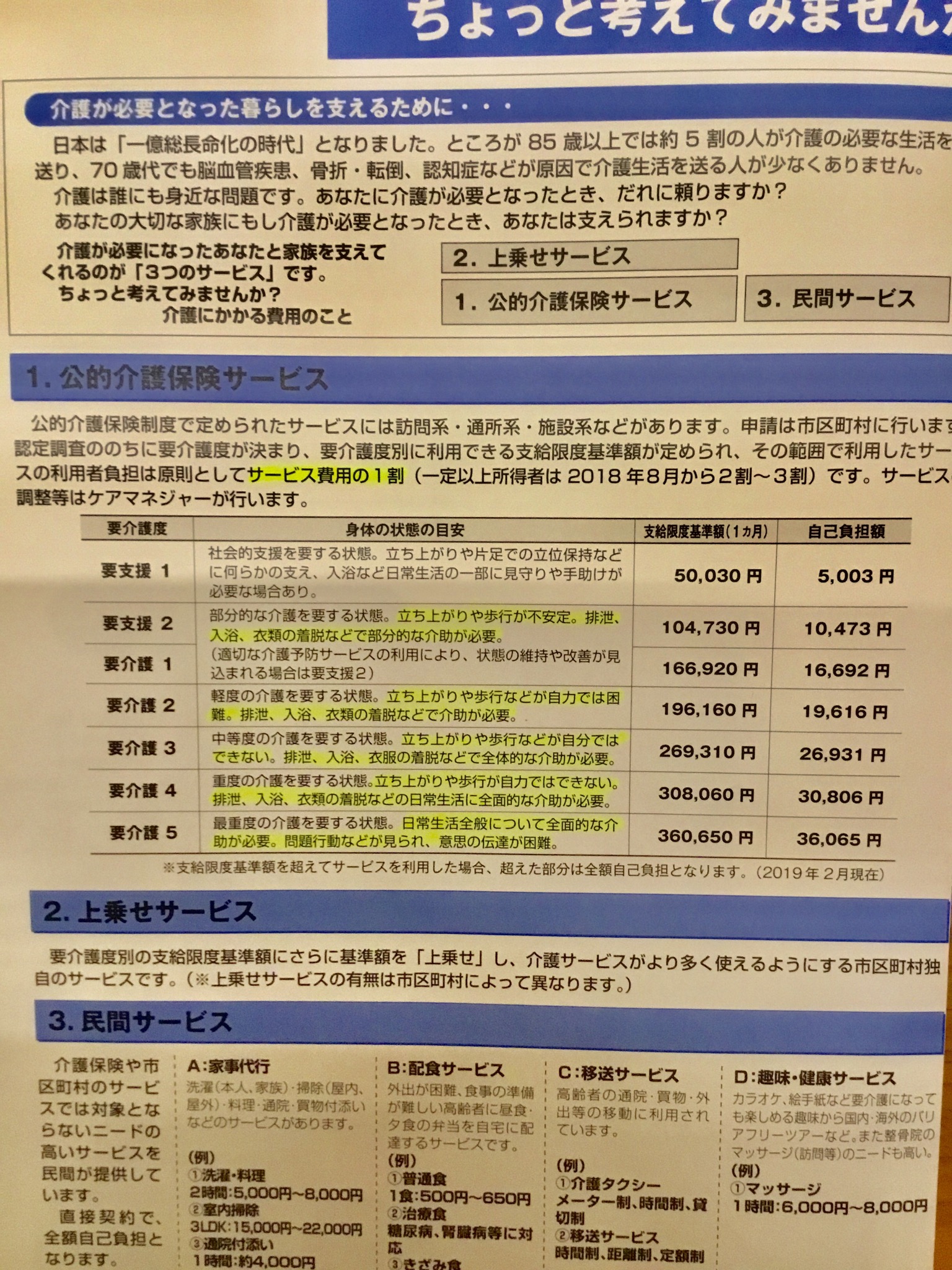

②公的介護保険制度

40歳を超えると介護保険料という社会保険料が引かれ始めます。

その代わり、公的保険介護サービス利用の自己負担額が下がり、

【1割~3割】

で受けられるようになります。

具体的に所得がいくらなら自己負担割合がどうなるかも、フローチャートでお伝えしました。

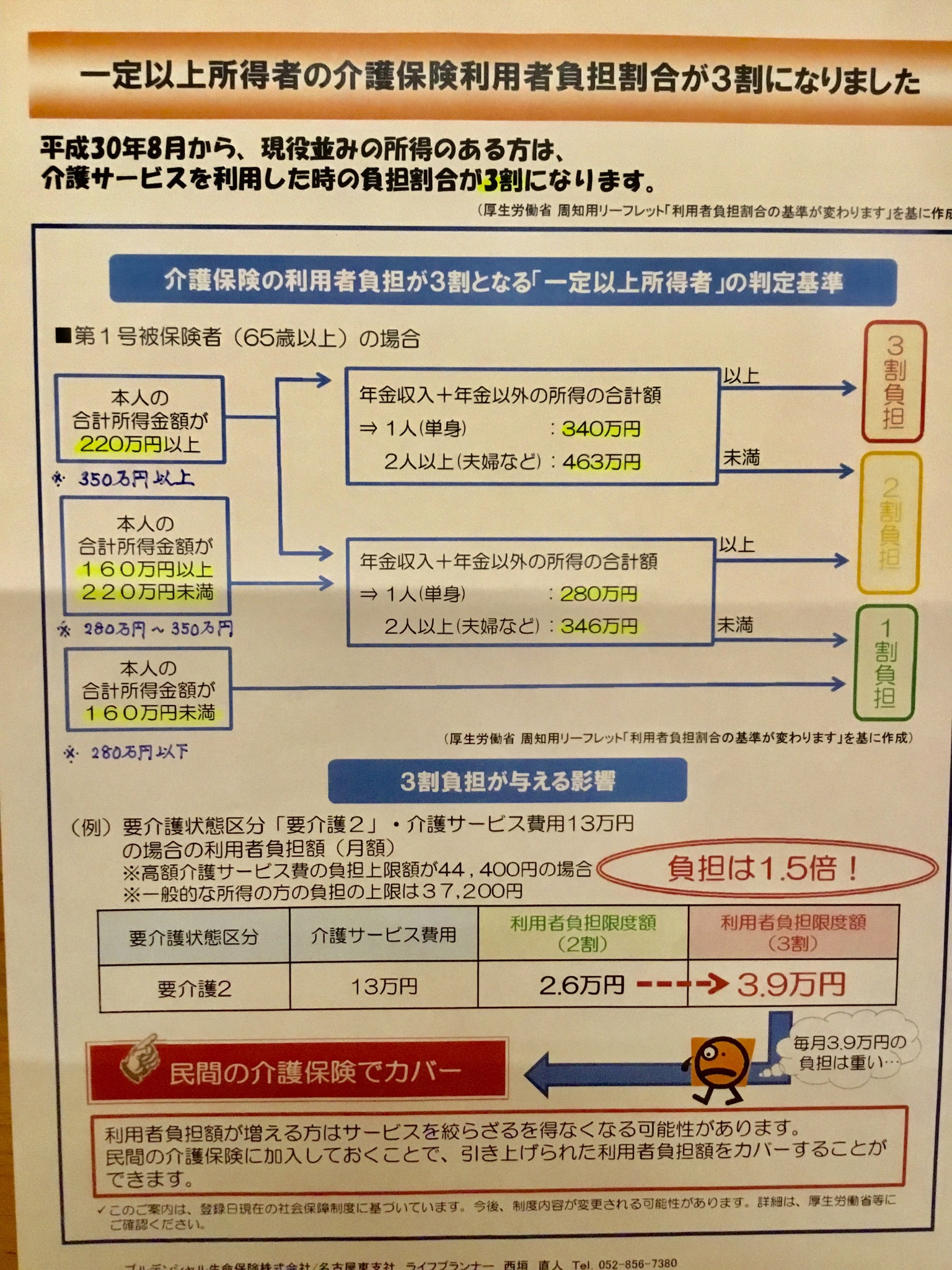

ちなみに年金受給者は

【公的年金等控除額】というものがありますので、単純な年金収入で見るわけではない点はお間違えのないように😊

夫婦の年金+その他所得が

・346万円(28.8万円/月々)以上なら、2割負担。

・463万円以上(38.5万円/月々)以上なら、3割負担。

それ以外は1割負担です。

現実的には、年金収入以外の所得などがあって負担割合が上がるようなイメージですね。

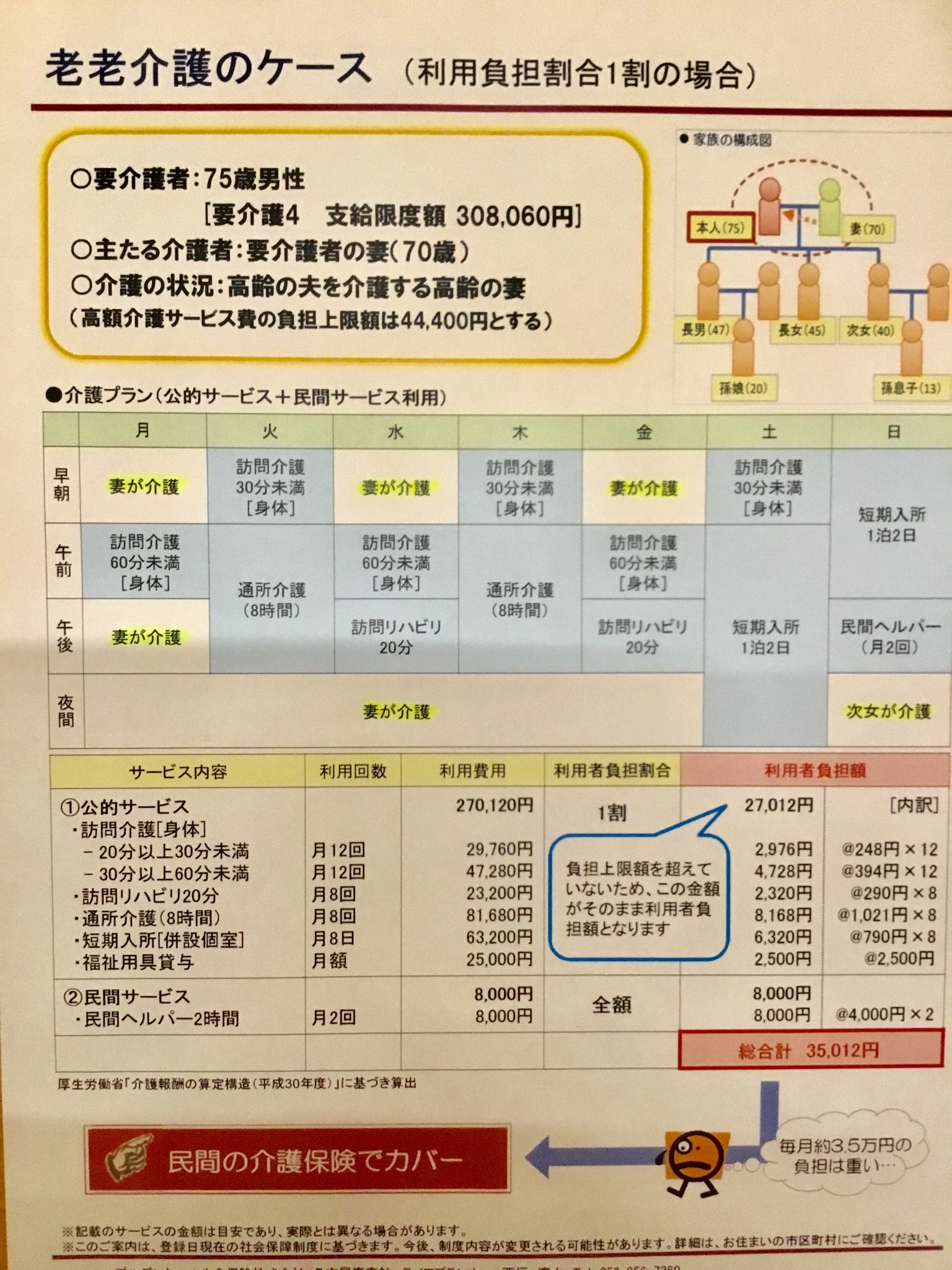

③ケーススタディ

実際に介護が必要になった場合、どんな生活状況になっていくらお金がかかるのか??

自宅介護:利用負担割合1割の場合。

公的介護保険サービスを1割負担で上限近くまで利用した場合、上記のようなケースになります。

自己負担額としては、【3.5万円/月々】程度。

どちらかと言うと費用負担以上に、【家族の支援】が大変そうですね😥

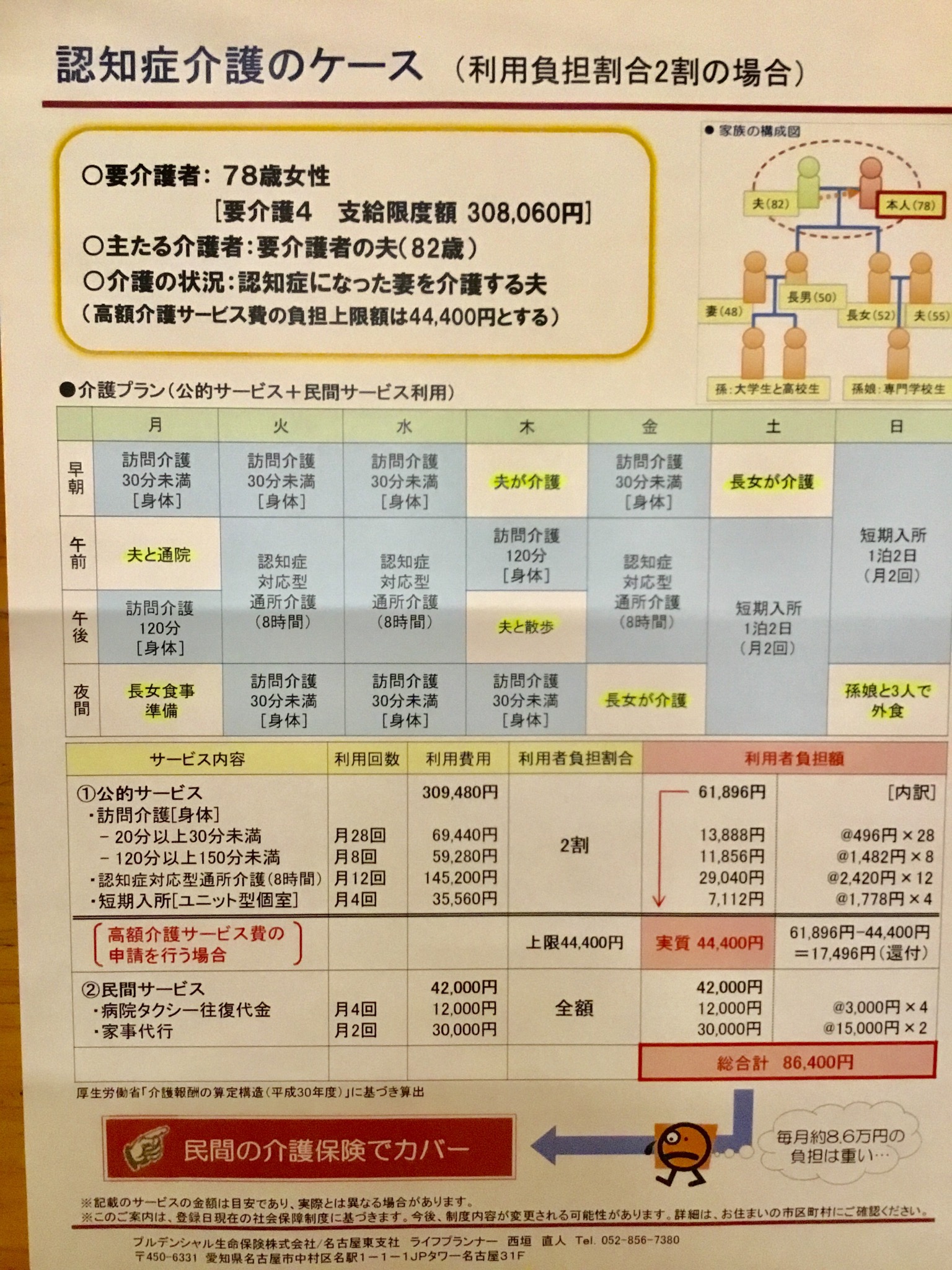

自宅介護(認知症):利用負担割合2割の場合

先程の公的介護サービス以外に、民間サービスが加わっています。

自己負担としては、【8.6万円/月々】程度。

こちらも家族の支援が大変そうですね😥

ちなみに施設介護をする場合は、一般的な介護付き有料老人ホームですと

・入居一時金:約200万円

・月額費用:約20万円

がかかります。

このケースですと家族の支援負担は減りますが、費用負担が大きくなり年金収入だけですと恐らく厳しそうですね。

こんな感じで介護に関しての基本情報とケーススタディの共有をして、参加者で

『もし親が介護になったらどうする??』

なんて事を話し合いました😊

もちろん、親の意向が大事ですが実際に

・お金があるのか??

・自宅介護なら同居して介護は可能か??

という課題が出てきますね。

この後に、実際に対策商品として介護保険をご紹介しました。

(ブログでは割愛します。)

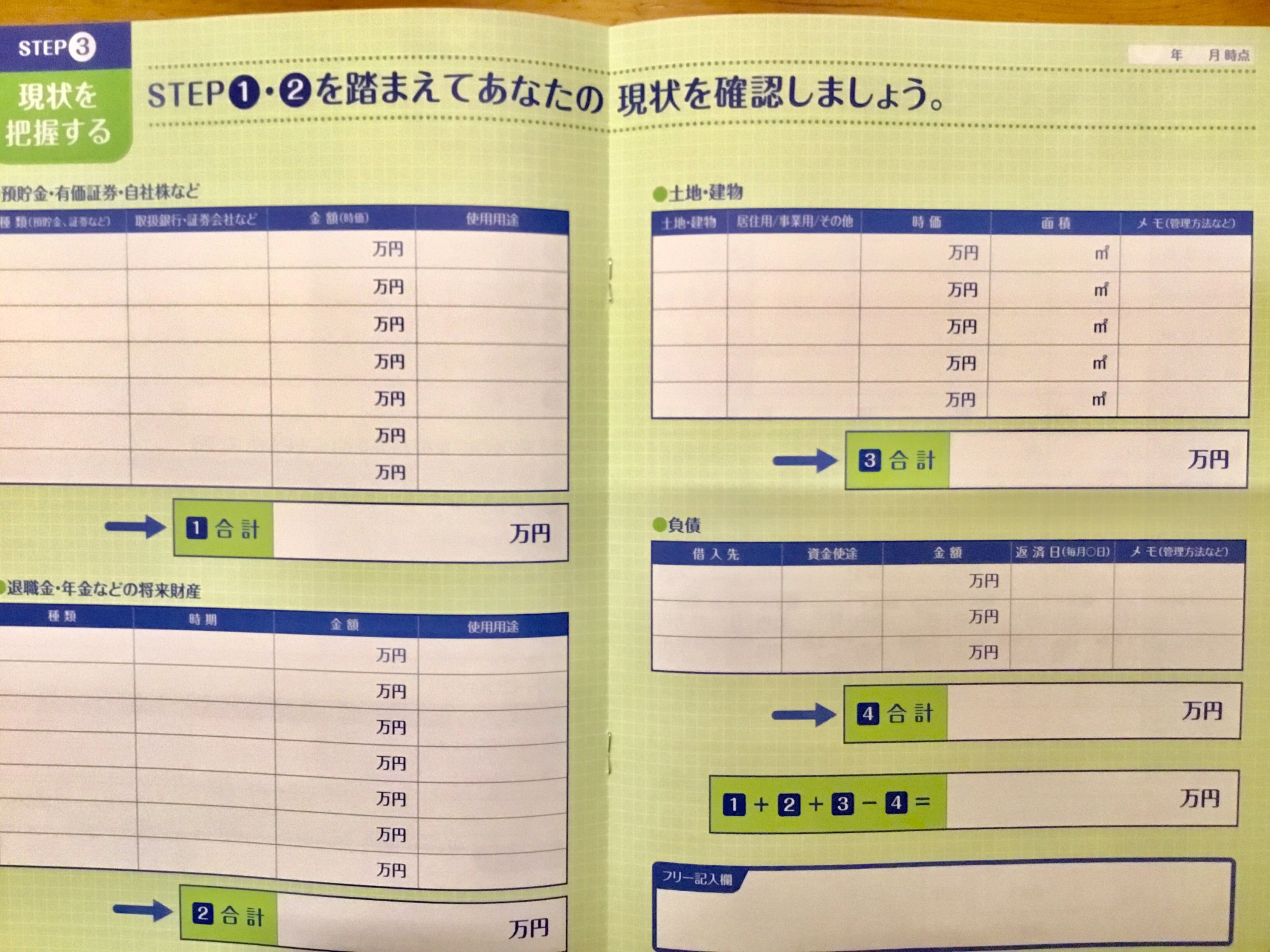

まずは親がどういう意向で、どんな保険・資産状況かを把握しておく事が大事かなと感じます。

2️⃣相続編

①現状

『うちはそんなに資産なんて無いから相続税もかからないだろうし、大丈夫。』

『うちは家族が仲が良いから、大丈夫。』

こんな事を思われている方はいませんか??

もちろん、何事もなく円満に相続が出来れば問題ないですね😊

ただ、ちょっと背景情報を見ていきましょう。

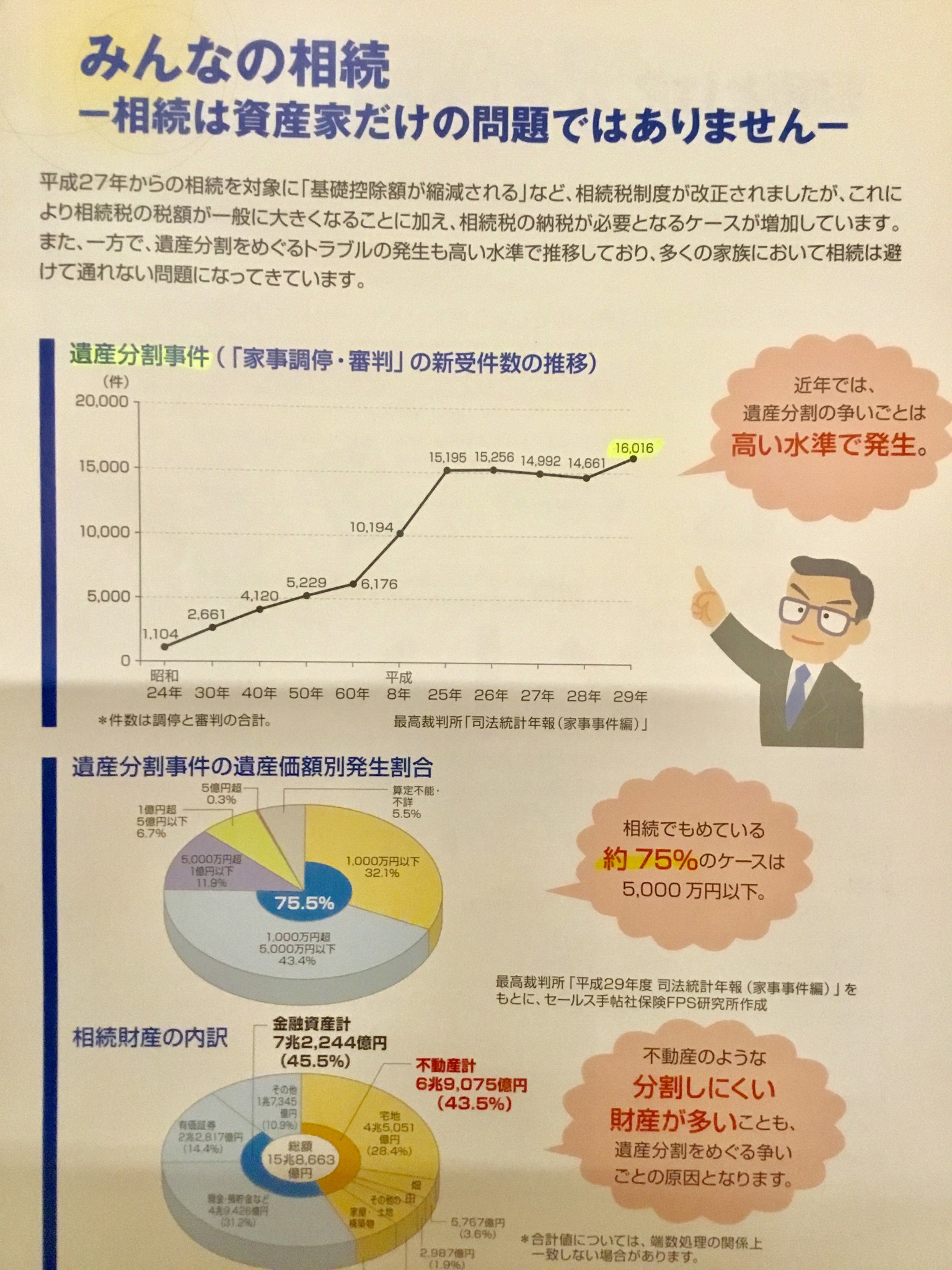

遺産分割事件は、平成29年時点で約16,000件。

その内で相続でもめている

【約75%が資産5,000万円以下】というケース。

その理由は、分割しにくい不動産等の財産が多い事。

ちなみに相続税がかかるケースは、

【3,000万円+600万円×法定相続人】

という基礎控除を超えた場合です。

一例として、夫婦+子2人の場合ですと、

【3,000万円+600万円×3人=4,800万円】

の基礎控除があります。

この辺りの計算でも、相続税がかかるのかどうかが大体把握できます😊

参加者には実際に家系図を書いて頂きました。

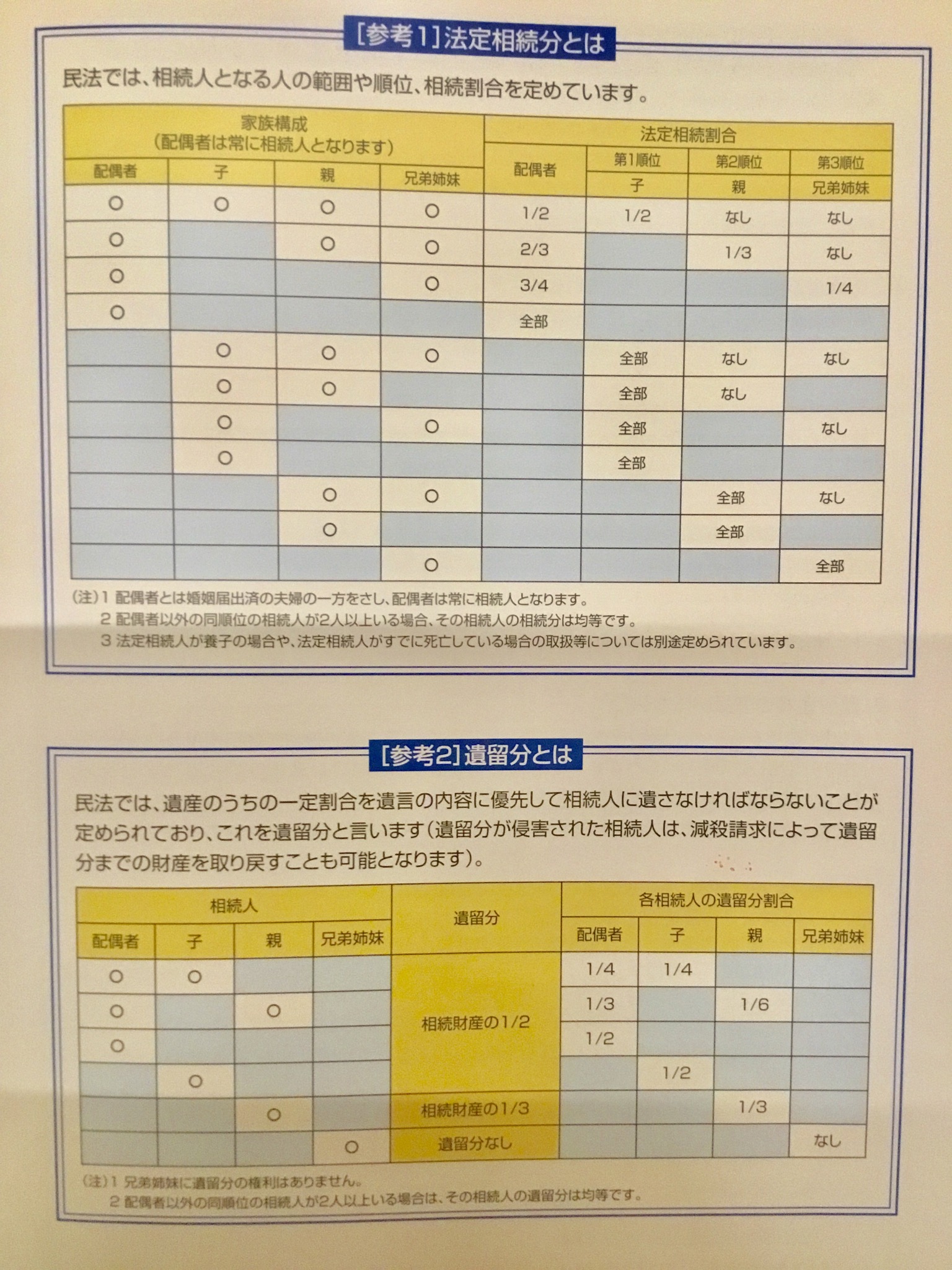

②法定相続分と遺留分

昔は家督相続という考え方により、長男が家を継ぐという事が慣習でした。

この為、財産が「自宅のみ」であっても争い事はあまり起こりませんでした。

現在は相続人それぞれが自分の法定相続分を主張するようになってきました。

財産が「自宅のみ」であると、これを分割する事は出来ません。

但し、法定相続分はそのまま主張すればもらえる訳ではなく、

【遺留分】

という法定相続分の1/2をした割合が権利として発生します。

民法では、遺産のうちの一定割合を

【遺言の内容に優先して】

相続人に残さなければならない事が定められており、これを遺留分と言います。

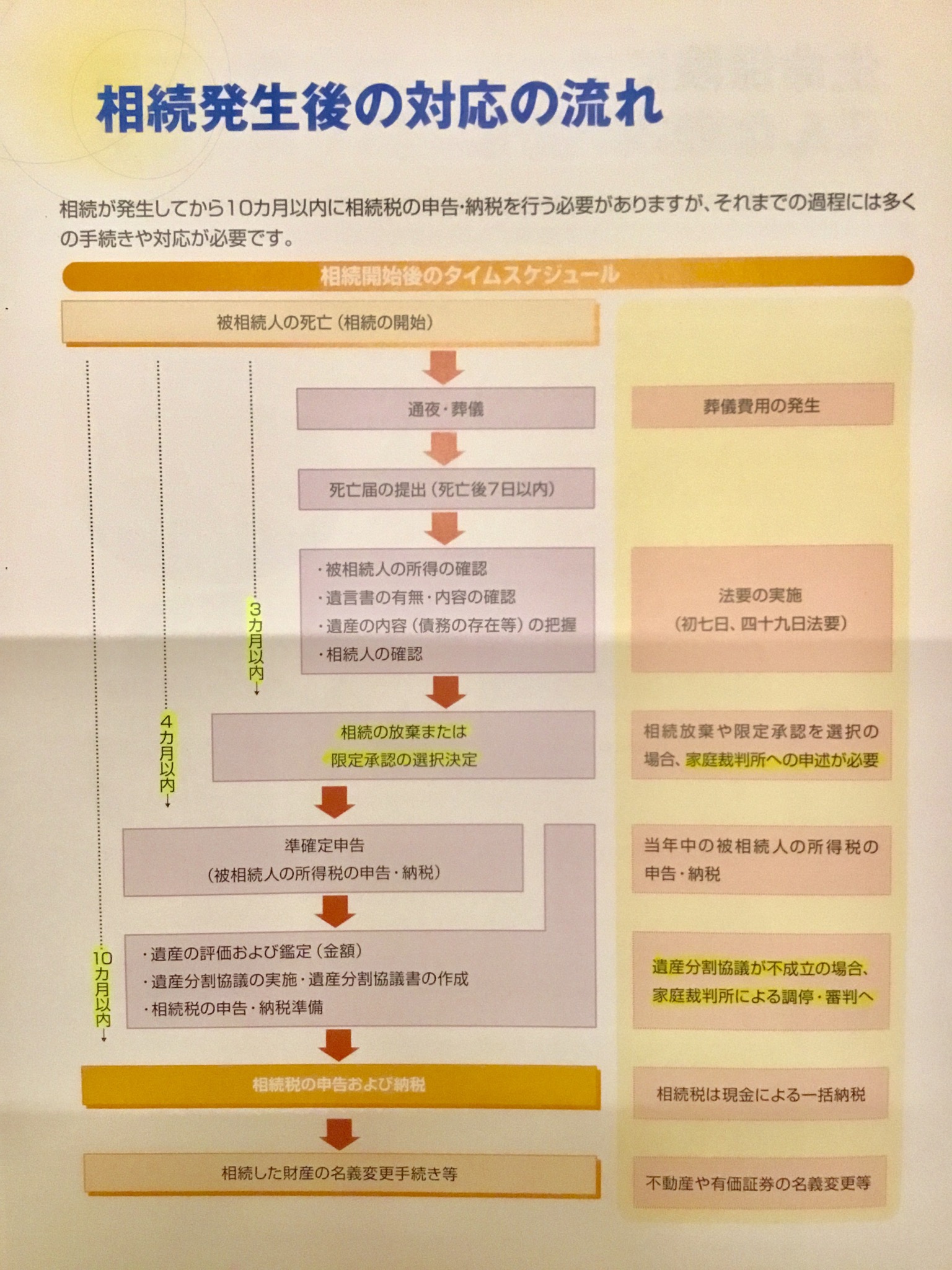

続いて、相続発生後の対応の流れです。

『別に親の資産なんていらないよー。』

なんて事があれば相続発生時から3ヶ月以内に放棄をすればオッケーです。

ちなみに、相続財産の中には

【負債】

も含まれますので、この辺りもよく知って判断すると良いですね😊

御通夜・御葬儀を終えた後、死亡届を提出し、相続の手続きが始まります。

さて、ココで

・財産のほとんどが自宅のみ

・それぞれの遺留分の権利の主張

なんて事が起こった場合、遺産分割協議はまとまりますでしょうか??

ちなみに相続税は、被相続人の死亡から

【10ヶ月以内に現金】

で納付しなければなりません。

遺産分割協議がまとまらなければ当然、相続税の納付も期限内にできず預金口座も凍結されたままです。

こんな事になったら、

『うちの家族は仲が良いから大丈夫。』

は維持出来ますでしょうか??

残念な事に、相続が原因で家族の関係性が悪くなってしまう事があります😥

③対策

大切な家族の仲が悪くなる事。

こんな事になりにくくなる非常にシンプルなの解決手段があります。

それは、

【話し合いを起こさせない事】

です。

1番良いのは、【遺言書】が残っている事。

もし無ければ、エンディングノートのようなものでも法的根拠にはならないですが効果的です。

『●●(資産)は●●(家族)へ。●●(資産)は●●(家族)へ。』

なんて親が書いたものが残っていたら、その通りにすれば良いわけです。

(もちろん、遺留分は考慮して書く事が大事ですが。)

つまり、

【分け方が決まっている事】

が非常に大事な事です。

後は分けやすいよう、相続税が納付しやすいように

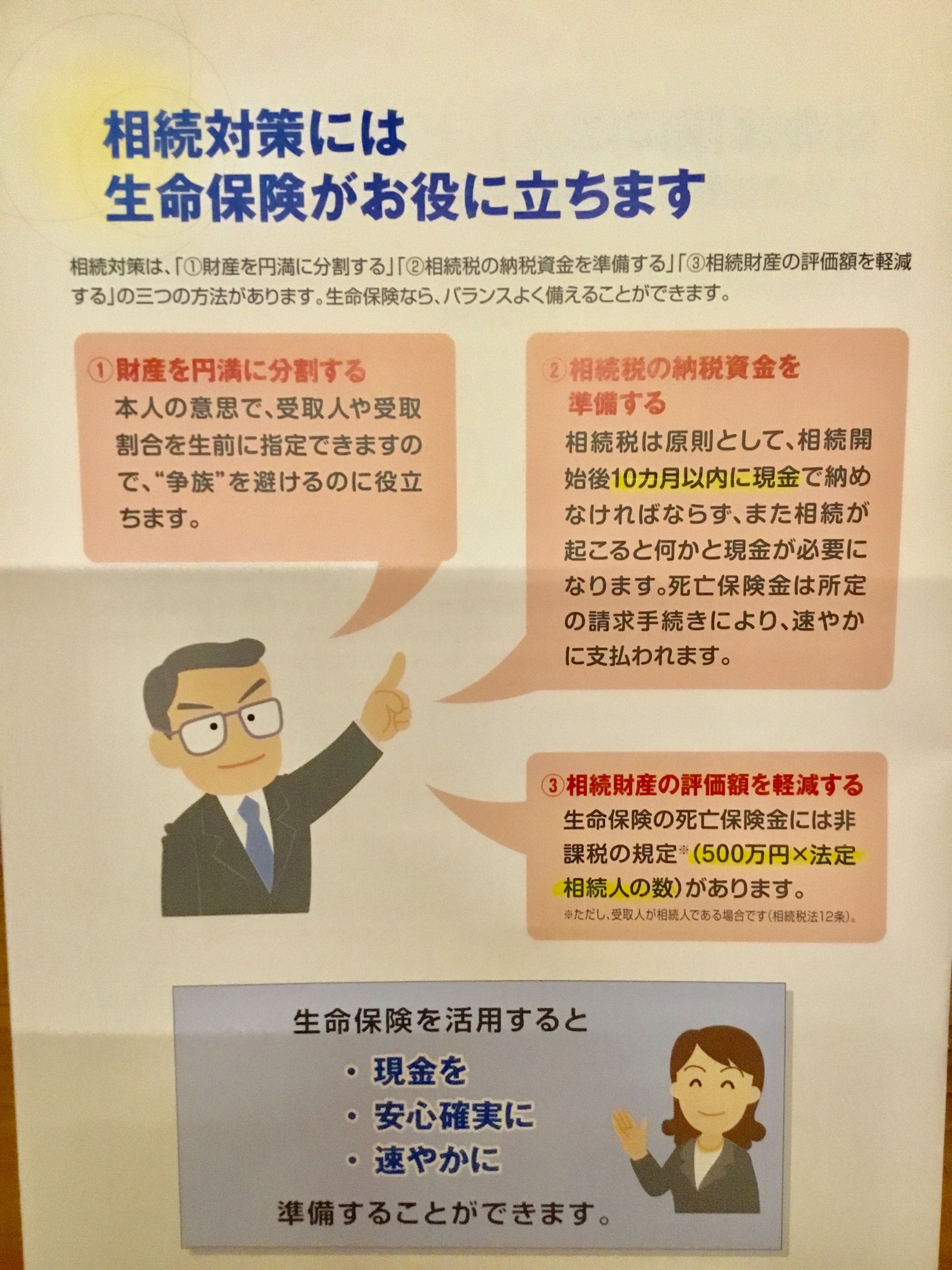

【現金】 を残しておく事も大事です。

ちなみに生命保険を活用すると、3つのメリットがあります。

①渡したい人にお金が渡せる

②現金が準備でき、かつ銀行口座が凍結されても自由に使える。

③500万円×法定相続分の非課税枠が使える。

この3つが生命保険を活用する利点です😊

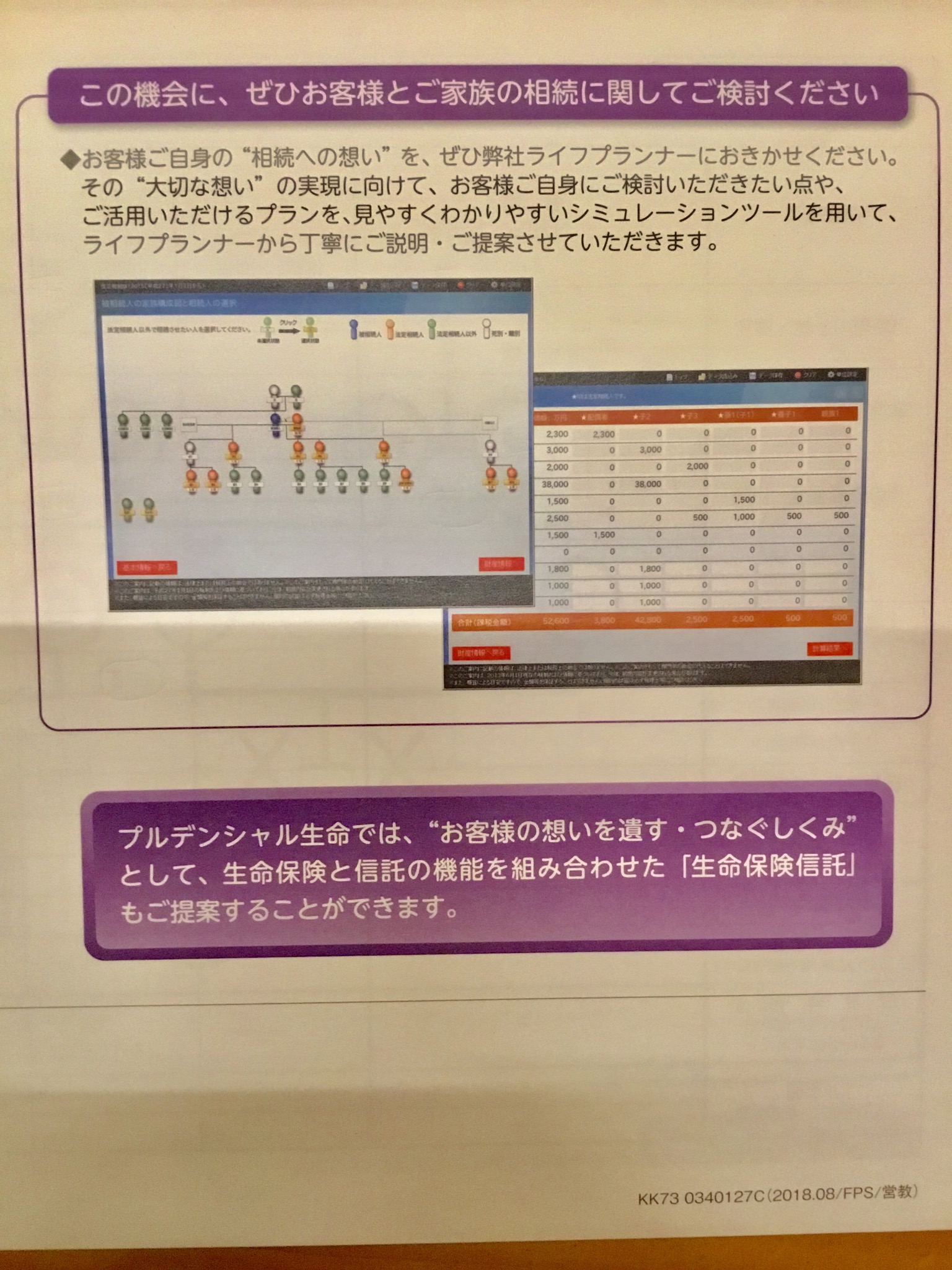

また、

『実際に相続税・遺留分っていくらになるの??』

なんて事も、

【相続シミュレーションツール】て無料分析が出来ますよ。

当日もデモンストレーションしましたが、

『面白い❗️』とのお声も頂きました。

親子さんにご興味お持ち頂けましたら、是非お気軽にご依頼下さい😊

3️⃣エンディングノート

最後に、介護も終末期医療も相続も大事な事は

【本人の意思】がどうなのかという事ではないでしょうか??

それを残しておけるのが、エンディングノートというものです。

ただ、このエンディングノートは自分の介護・入院・死亡について向き合うもので、実際には重くてなかなか考えたくないというシニア世代の方も多いです。

そこで、僕が仕事で使っているのはエンディングノートではなく、

【マイウィッシュノート】

『エンディングノートと何が違うの??』

という事ですが、1番の違いは

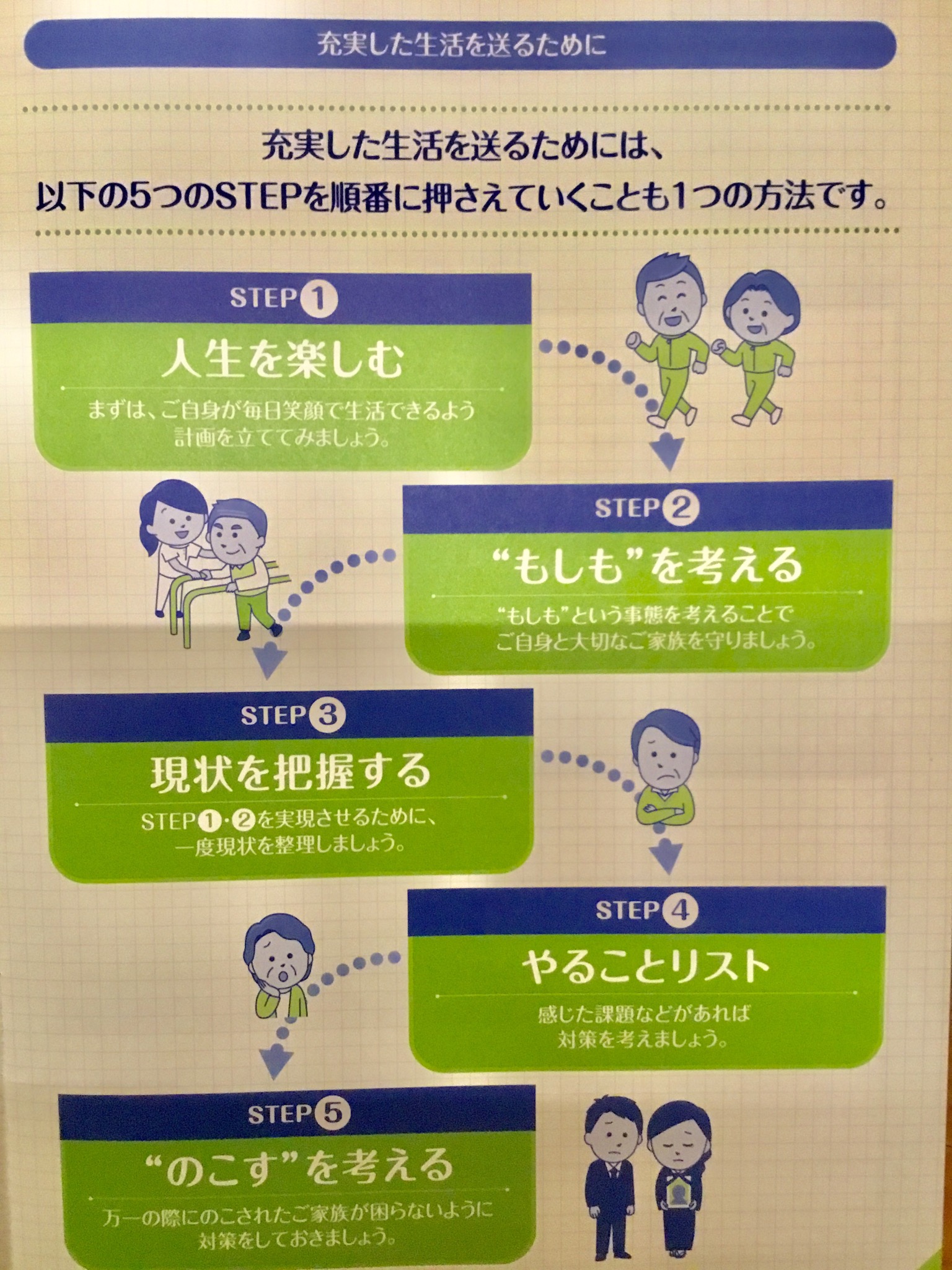

【人生を最後まで楽しむ】という事から始まる点です。

親世代だってまだまだ元気で若い❗️

だから、これからやりたい事についてヒアリングしていきます。

その上で、それを楽しむ為の予算を分析しながら資産や想いについて聞いていきます。

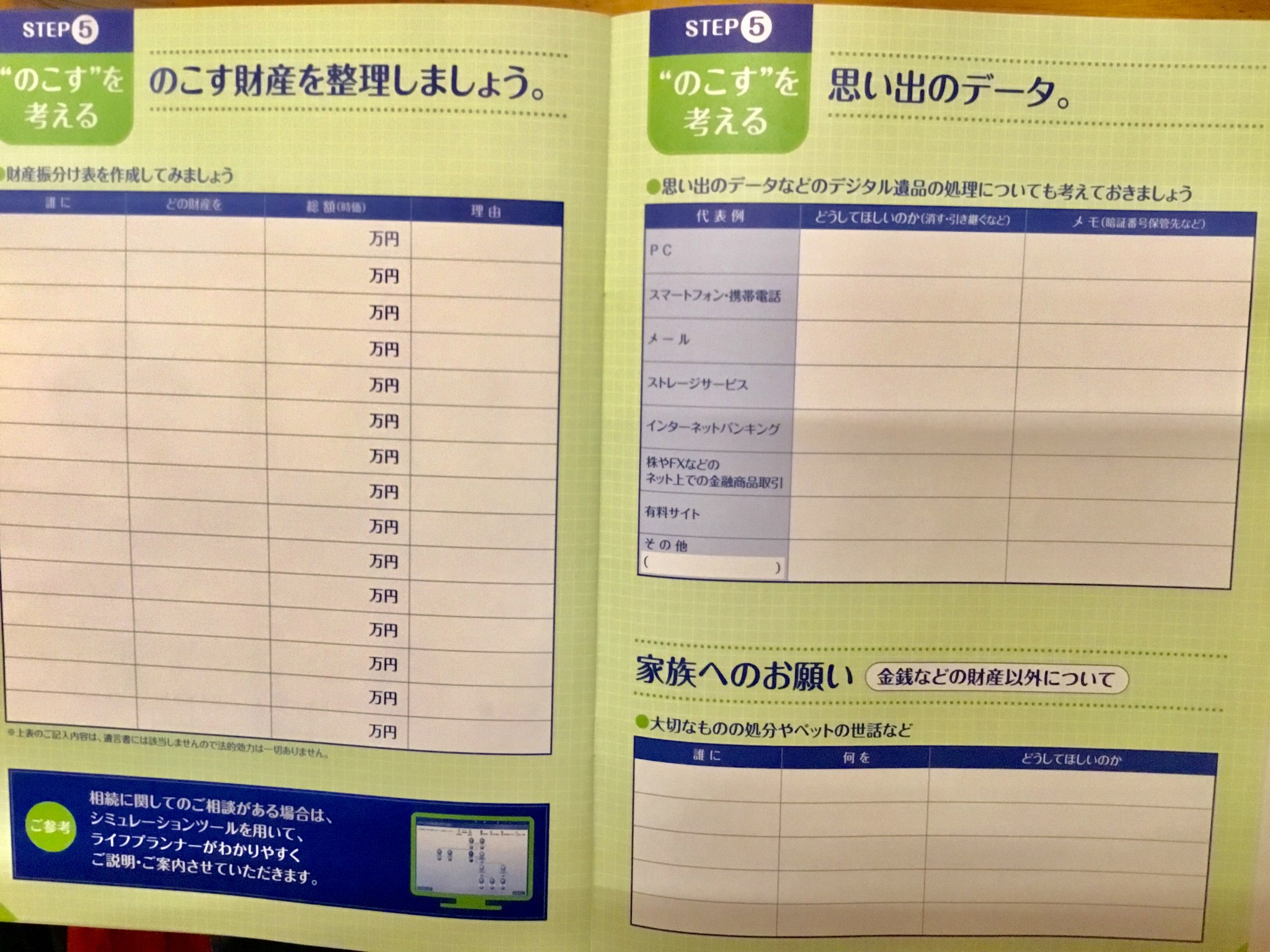

最近問題となるデータ処理についても解決出来るよう

【思い出のデータ】

ついても書いておける欄がありますよ😊

こうやって、親世代に

・これから何を楽しみにしているのか??

・逆にどんな事を不安に思っているのか??

・資産はどうなっているのか??

・解決策は必要か??

・最後には、誰に何を残したいのか??

という事がノートに残されていたら、皆さんはいかがでしょうか??

介護・入院・相続が起こった時にそのノートを開き、その思いを尊重して家族で話し合う事ができるのではないかと思います。

何より、

【元気なうちに話し合って、親の想いを聞いておく❗️】

という事が大事かなと思います😊

皆さんのご家族がいつまでも仲良くなるよう、親と想いを共有していけるお手伝いをしたいなぁと思います。

以上です。

長文でしたが、最後まで読んで頂きありがとうございました。

💴⑧ライフプランニング勉強部 部長:西垣 直人

💴⑧ライフプランニング勉強部にご興味のある方は⬇︎Facebookグループページより参加クリックを。

https://www.facebook.com/groups/152640621526939/