【💴⑧LP部:活動報告】税金編:サラリーマンでも事業主でも知っておくべき税金の仕組み

【開催日】

2018年11月

⑧ライフプランニング勉強部:部長の西垣です😊

今回は税金編という事で、ゲストに

<税理士:江坂 留衣 さん>にご協力頂き、

⭐︎サラリーマンでも事業主でも知っておくべき税金の仕組み⭐︎

を開催しました。

✴️こんな方に向けて開催しました。

☑︎税金の事を基本から学びたいサラリーマンの方。

☑︎扶養に入っている、これから入ろうとしている女性の方。

☑︎今後独立(起業)したい、もしくは既にしている方。

大きなテーマとしては、サラリーマンの方も大きく関わる

【所得税】

について教えて頂きました。

👫講師:江坂 留衣 さん

江坂留衣税理士事務所:所長の税理士の方です。

今回は会社員の方向けに0から分かりやすい税金のお話をして下さいました😊

1️⃣所得税の種類

所得税って何種類あるかご存知ですか??

答えは、10種類です。

⬇︎

①利子所得

②配当所得

③不動産所得

④事業所得

⑤給与所得

⑥退職所得

⑦山林所得

⑧譲渡所得

⑨一時所得

⑩雑所得

・給与所得以外で20万円以上の所得があった場合。

・土地を売った場合。

・保険が満期になった場合。

などなど。

たくさんの所得計算の事例はありますが、今回は特に皆さんが1番関わる

【給与所得】に絞ってお話を頂きました。

2️⃣給与所得について

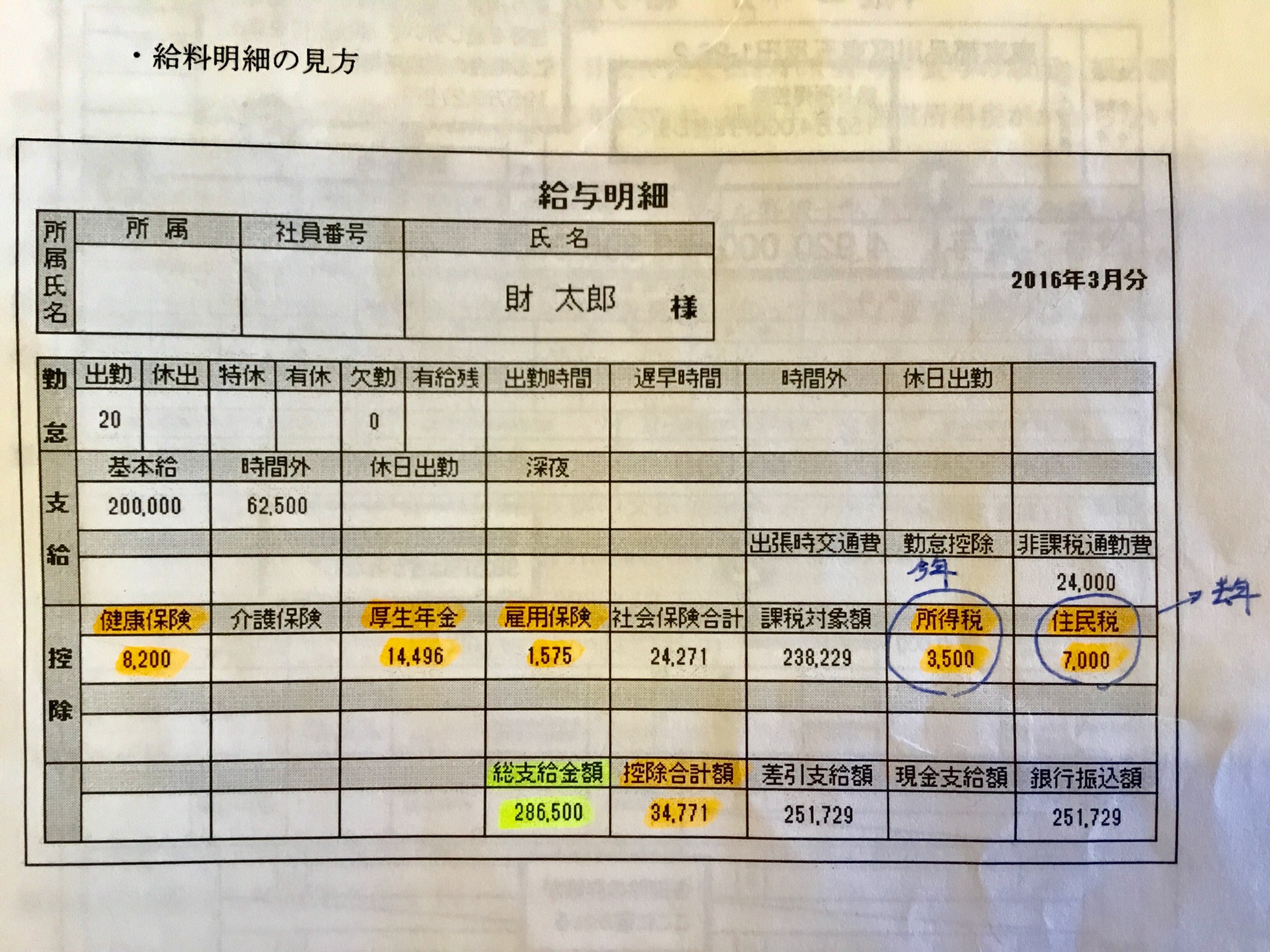

実際の給与明細の一例を用いて見方について教えて頂きました。

会社員の方は年末に【年末調整】というやつを提出しますよね??

✳️年末調整とは??

1年間(その年の1月~12月)に支払われた給与から差し引かれた所得税を清算すること手続き。

所得税は1年間の所得に対して税額が決まりますが、従業員は毎月の給与を受け取る際、あらかじめ所得税が差し引かれています。(源泉徴収)

源泉徴収額はあくまで概算のため、各人の生活事情に応じた所得控除は考慮されていません。

そのため、本来その人が納めるべき所得税を再計算する必要があります。

源泉徴収額と正しい所得税額を比較し、給与を受け取った人が税金を多く払っていた場合は差額を返金し、不足している場合はその分を徴収します。

皆さん何気なく提出している年末調整の用紙ですが、こんな意味だったんですね。

新入社員の時に教えてもらいたいもんです😊

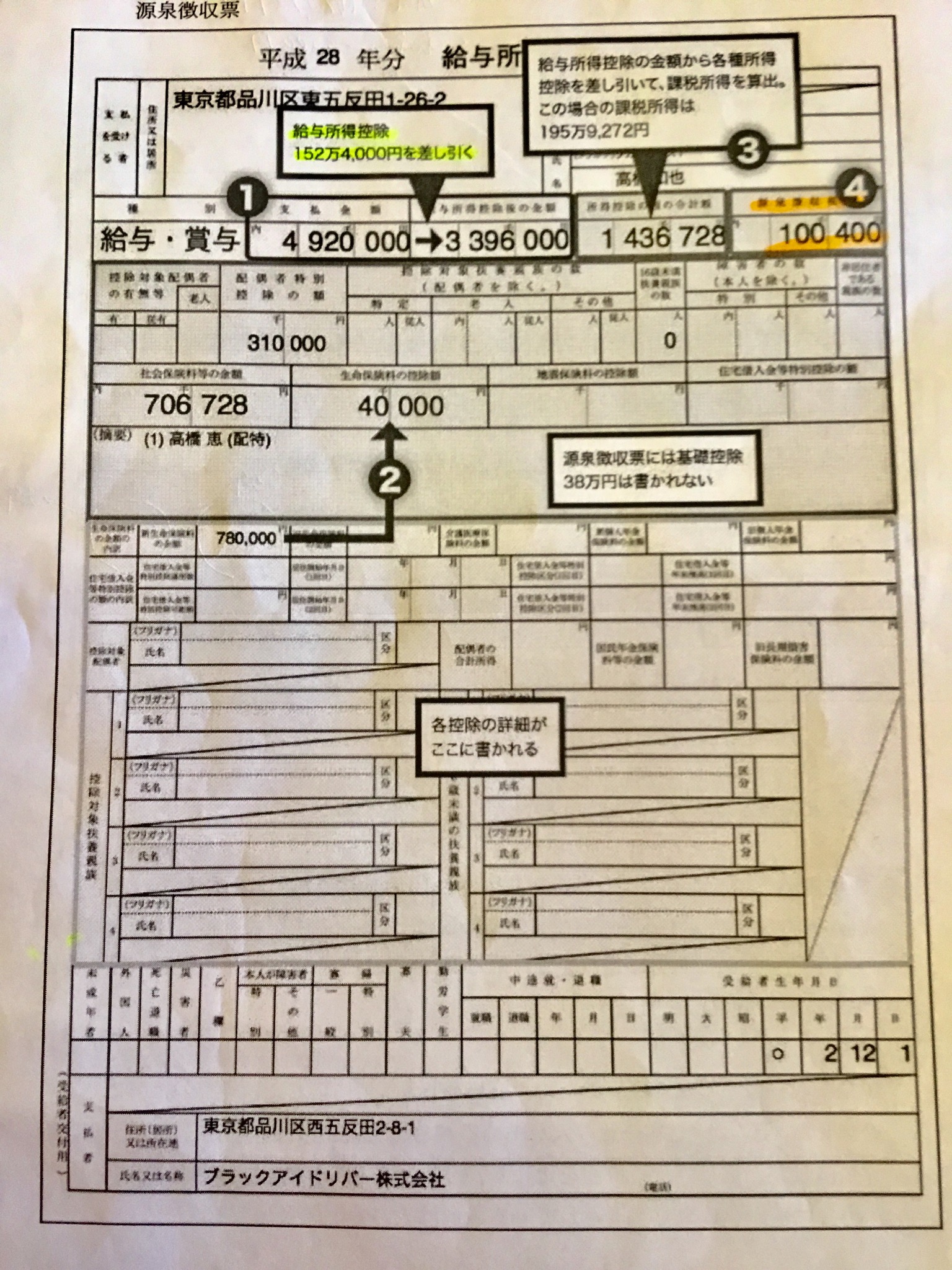

という事で、実際の源泉徴収表の一例を見てお勉強。

3️⃣給与所得の計算方法

①支払金額、給与所得控除後の金額

支払金額はいわゆる年収。(通勤手当は除かれています。)

支払金額の右隣が給与所得控除後の金額です。

給与所得控除とは、事業主でいうところの経費です。

②・③所得控除の額の合計額

所得控除の額の合計額は、給与所得から引ける所得控除を合計したものです。

所得税計算上、給与から控除できる所得控除は大きく2つあります。

◾️支出に関する所得控除

「社会保険料等の金額」

「生命保険料の控除額」

「地震保険料の控除額」

❓iDeCo(個人型確定拠出年金)

小規模企業共済等掛金控除として掛金全額が所得控除の対象となります。

◾️家族に関する所得控除

「配偶者控除(配偶者特別控除)」

「扶養控除」

基礎控除として誰でも必ず38万円の所得控除が受けられる事にプラスして上記の所得控除が受けられます。

ちなみに2018年1月1日からは「配偶者特別控除」の枠が広がり、

2017年まで➡︎妻の年収が141万円未満

2018年から➡︎妻の年収が201万円未満

に条件が変更されました。

わかりやすい図解は⬇︎です。

つまるところ、

配偶者の年収が103万円以下➡︎150万円以下

まで満額38万円の控除が受けられるようになり、

201万円まで控除の幅が広がりました。

共働きが当たり前のような時代になっているので税制もきちんと変化しているという事ですね😊

⭐︎給与所得のまとめ

「支出に関する控除」

「家族に関する控除」

「基礎控除」

を合計した金額が所得控除の合計額として源泉徴収票に記載されます。

⬇︎

④源泉徴収税額

年間の給与かや所得控除を集計した上で最終的に計算された所得税です。

参加者の方も普段気にしない税金の事を仕組みからおしえてもらい興味津々です。

4️⃣所得控除と税額控除の違い

所得控除は前述した所得から引ける額なのに対し、

税額控除は最終的に計算された所得税から直接引ける額です。

なので、めちゃくちゃ有利です😊

具体的に使えるのは、

「住宅借入金等特別控除」

です。

❓住宅借入金特別控除

控除を受けられる金額は年末のローンの残高の1%で、控除を受けられる期間は10年間。

1年の控除金額の上限は40万円

(耐震性や省エネルギー性など一定の条件を満たした住宅は50万円)となっています。

5️⃣その他の控除

①ふるさと納税

ふるさと納税は、「納税」という言葉が使われていますが、法律上は「寄附金」として取り扱われます。

「寄附金」であれば、確定申告などの手続きを行うことで税金が控除(本来支払う税金から差し引くこと)されます。

もちろん、ふるさと納税の場合も税金の優遇措置を受けられ、寄附した金額から自己負担額の2,000円を除いた金額を所得税や住民税といった税金から控除できます。

たとえば10,000円をふるさと納税した場合は8,000円(10,000円-2,000円)を。

10,000円のふるさと納税を3つの自治体に行った場合でも、自己負担額は2,000円で、残りの28,000円を差し引くことができます。

なお、ここではわかりやすく説明するため、「復興特別所得税」分は考慮していません。

返礼品の問題で世間を賑わせてるやつですが、講師曰く節税対策としてはオススメとの事です😊

具体的にシミュレーションしたい方は⬇︎をご参照下さい。

<ふるさとぷらす:ふるさと納税 控除の目安と限度額の計算方法>

https://furusatoplus.com/info/003/

②医療費控除

医療費控除とは、一定額以上の医療費を年間で支払った場合に、納めた税金の一部が戻ってくるというものです。

ただし、医療費控除を受けるためには、会社員であっても確定申告をする必要があります。

⭐︎ポイント

医療費の合計が10万円を超えると控除が受けられる。

医療費控除の対象になる金額は、支払った医療費から保険金などで補填された額と10万円を引いた額となり、上限が200万円となります

ただし、総所得が200万円以下の人の場合には、10万円の代わりに総所得の5%を引いた額となります。

保険金で補填される額として差し引くのは、

生命保険の入院給付金

健康保険で支払われる高額療養費

出産育児一時金

などが含まれます。

<医療費控除の対象となる医療行為>

・病院での診療費/治療費/入院費

・医師の処方箋をもとに購入した医薬品の費用

・治療に必要な松葉杖など、医療器具の購入費用

・通院に必要な交通費

・歯の治療費(保険適用外の費用を含む)

・子供の歯列矯正費用

・治療のためのリハビリ/マッサージ費用

・介護保険の対象となる介護費用

<医療費控除の対象とならない医療行為>

・人間ドックなど健康診断の費用(病気が発見され治療をした場合は対象になる)

・予防注射の費用

・美容整形の治療費用

・漢方薬やビタミン剤の費用

・マイカー通院のガソリン代や駐車料金

・里帰り出産のための実家への交通費

・自分の都合で利用した差額ベッド代

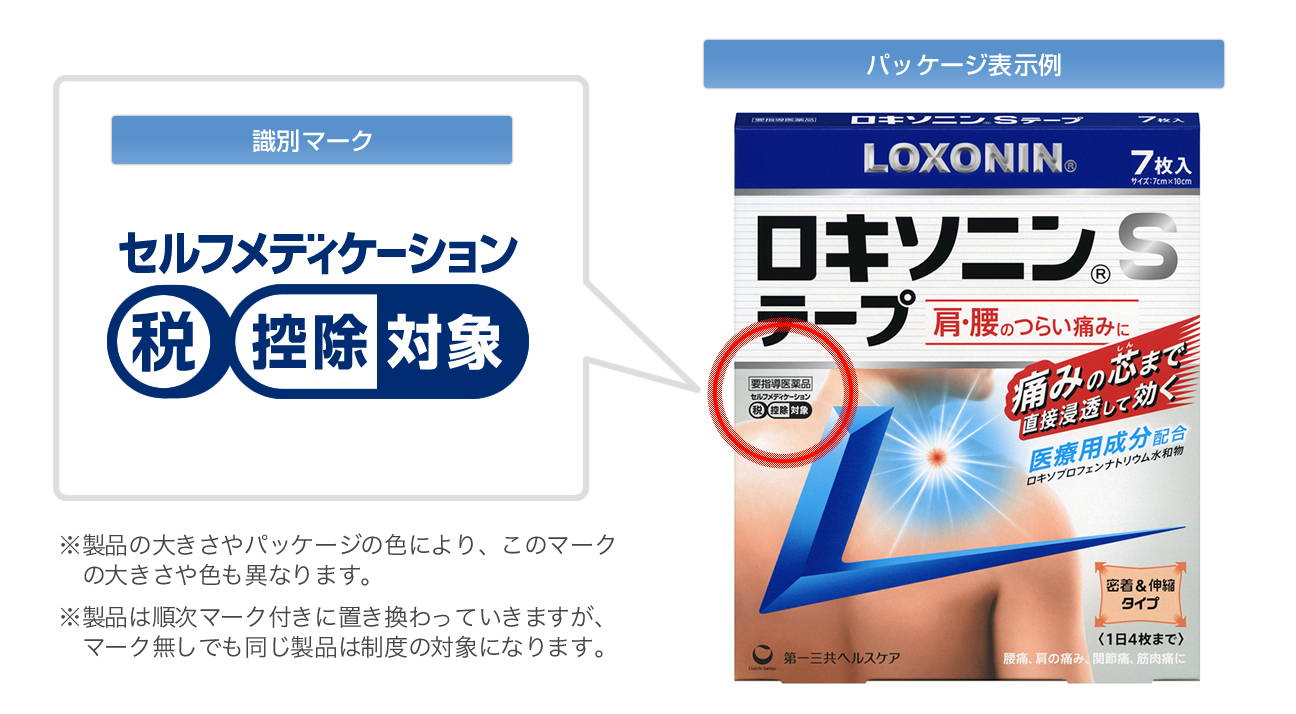

また、最近ではセルフメディケーション税制というのも出てきました。

❓セルフメディケーション税制

これまで1年間に支払った医療費の合計が10万円を超えた場合、超えた額が所得から控除されて税金が還付・減額される医療費控除という制度がありました。

しかし、比較的健康でお医者さんに診てもらう機会が少ないため、この制度を利用できるほど医療費を支払っていないという方も少なくないことでしょう。

そのような方でも、ちょっとした身体の不調などでOTC医薬品をよく利用される方であれば、一定の条件を満たせば税金が還付・減額される制度が2017年1月から始まりました。

一定の条件とは、特定の成分を含むOTC医薬品を1年間に

12,000円以上購入し、更にその年に会社の健康診断や自治体のメタボ検診などを受けていることです。

具体的には⬇︎のようなマークの付いているものですね。

新しい税制を賢く使って適正な還付を受けたいですね💴

以上です。

税金の事もきちんと勉強して賢くライフプランニングを考えていけるようになれたら嬉しいなと思いました。

長文となりましたが、最後までお読み頂きありがとうございました😊

⑧ライフプランニング勉強部部長:西垣 直人

色んなテーマでお金の勉強会を毎月無料開催しています。

✳️ご興味のある方は⬇︎Facebookグループページより参加リクエストを

https://www.facebook.com/groups/152640621526939/