【💴⑧LP部:活動報告】投資編:テクニカル指標の基本と今後の相場のチャート分析

【開催日】

2018年10月

⑧ライフプランニング勉強部:部長の西垣です😊

今回は投資編という事で、

⭐︎テクニカル指標の基本と今後の相場のチャート分析⭐︎

を開催しました。

✴️こんな方に向けて開催しました。

☑︎テクニカル指標を基本から学びたい方。

☑︎株価、為替、世界経済が今後どうなるのかを予想したい方。

☑︎長期的な積立投資だけではなく、短期的な売買手法にも興味のある方。

1️⃣チャート、テクニカル指標の基本

相場を読み解くにはテクニカル指標を知る事が大事。

まずは最低限知っておくと役に立つチャートの読み解き方をお伝えしました。

『そもそもチャートってどんな動きの法則があるの??』

⬇︎

①グランビルの法則

グランビルの法則は、アメリカはウォール街の著名な株式アナリスト、ジョセフ・グランビル(Joseph E. Granville)があみだした、株価と移動平均線の位置関係を利用した手法です。

赤が買いポイント

青が売りポイント

ちなみにこれは株価・為替・全体指数などなど、何でも使える便利な理論です。

まずはチャートの法則を知ると変なところで売買する失敗率は下がりますよ😊

『安く買って高く売りたいけど、どうするの??』

⬇︎

②RSI (Relative Strength Index)

日本語訳は、”相対性指数”と言います。

「買われすぎ」と「売られすぎ」を教えてくれる指標です。

例えば今の日経平均で見てみましょう。

30%を切ったら「売られすぎ」、つまり買いサイン。

70%を超えたら「買われすぎ」、つまり売りサイン

といわれています。

相場の動きと逆の張り方(逆張り)をしたい方には向いていますね。

ただし、RSIには弱点がありますのでご注意を。

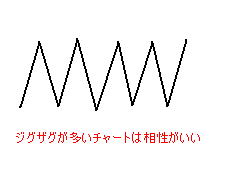

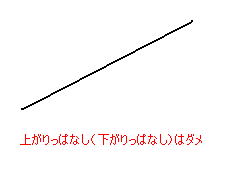

RSIは、上に行ったり下に行ったりして

ジグザグがたくさんあるチャート

の場合はRSIと相性がいいかもしれません。

逆に、ジグザグがあまりない、つまり

一方向に傾いているチャート

には向きません。

目先の動きよりもトレンドの向きを見る方が優先的に大事なのでご注意を😊

『トレンドの転換点ってどう読み解くの??』

⬇︎

③MACD (Moving Average Convergence Divergence)

日本語訳は、”移動平均収束拡散指標”と言います。

MACDは、トレンドをはかるのに最もわかりやすい指標のひとつです。

こちらも使い方は簡単❗️

・ MACDが、マイナス圏でゴールデンクロスしたら買い

値が0よりも下のときに、MACDがシグナルを上に突き抜けたら買いです。

・ MACDが、プラス圏でデッドクロスしたら売り

値が0よりも上のときに、MACDがシグナルを下に突き抜けたら売りです。

実際に今の日経平均(5年週足チャート)で見ていきましょう。

紫の線:MACD

緑の線:シグナル

ゴールデンクロス・デッドクロスをした後にその後のチャートが転換している事は分かりますでしょうか??

いわゆる、トレンドの転換点を測れるのがMACDの特徴です。

ただし、MACDにも弱点があります。

それは、サインの出るタイミングが若干遅いという事です。

天井・大底狙いの方はRSIが向いてると思いますが、個人的にはそれよりもトレンドの向きが大事だと思っているのでMACDを優先します。

チャートの読み解き方は以上です。

少しはチャートの見方が変わりましたでしょうか??😊

2️⃣日経平均130年の歴史

『今ってバブルなんじゃないの??』

なんて事をよく耳にする昨今ですが、そもそもバブル期、その前から日経平均はどんな歴史を刻んできたのでしょうか??

なかなかマニアックな内容ですが、日経平均の130年チャートから景気の流れを見ていきました。

『現代と比べて何か共通点はあるのか??』

という目線で見ると面白いですよ😊

<参考サイト:The Capital Tribune Japan>

130年間の超長期株価チャートから分かること

http://www.capital-tribune.com/archives/77

⭐︎6つの時代区分と形成される超長期トレンド

過去130年にわたる株価指数の動きは、以下に示す6つの大きな時代区分に分けて考えることができる。

それぞれが大きな超長期トレンドを形成している。

A 日本経済黎明期-明治(1880年~1920年 約40年間)

1878年(明治11年)東京株式取引所が設立され、自身の株式の売買がスタートしたことで、日本における本格的な市場経済がスタートした。

明治期には、日清戦争、日露戦争という二つの大きな戦争を経験している。この間、日清戦争の賠償金によって金本位制(実際には金ポンド本位制)を確立することが可能となり、現在の金融システムの基礎が整備された。

この時期の日本は、現代における新興国の位置付けであり、低付加価値の工業製品(綿製品)を大量に生産し、資本を充実させていった。

B 長期低迷期-昭和(1920年~1945年 約25年間)

1920年から太平洋戦争が終結する1945年までの25年間は日本が始めて経験する長期低迷期間である。

第一次世界大戦が終了すると反動不況が押し寄せ、日本経済は長期のデフレに突入する。

銀行の不良債権問題や経済のグローバル化への対応など、当時の日本が直面してした難題は、現在の日本と驚くほどよく似ている。

このような状況下に、関東大震災や世界恐慌が重なり、日本経済は壊滅的な大打撃を受けてしまう。

C 戦後高度成長期(1945年~1960年 約15年間)

1945年から1960年までの15年間は、戦後高度成長期である。

太平洋戦争の終結によって、戦争期間中に封印されてきた数々の諸問題が一気に噴出した。最初に直面したのは近代日本では初めてのハイパーインフレである。

太平洋戦争末期には、日本の政府債務はGDP(当時はGNP)の200%にまで膨れ上がっており、戦争被害によって国内外の生産設備の多くを損失していたことから、終戦によってインフレが一気に顕在化したのである。

終戦から5年の間に、消費者物価は約30倍、卸売物価は約60倍になった。政府は預金封鎖や財産税の徴収という非常手段を実施し、さらにドッジラインによる金融引締策の強化によってインフレをなんとか沈静化させた。

その後、日本経済は朝鮮戦争特需によって復活し、驚異的な戦後成長を遂げることになる。

D 停滞期(1960年~1975年 約15年間)

1960年から1975年までの15年間は成長期における一時的な「停滞期」と位置づけることができる。

途中、列島改造ブームなどがあるものの、40年不況による株価の大幅な下落やオイルショックが続き、全体として株式のパフォーマンスは横ばいであった。

特に40年不況では、投資信託の過剰販売が問題となり、山一證券が事実上破綻して、日銀特融によって何とか倒産を免れるという事態になった。

オイルショックの前にはいざなぎ景気と呼ばれる長期の好景気が続いたが、オイルショックによるインフレなどもあり、株式のパフォーマンスは高度成長期に比べると低かった。

Eバブル経済期(1975年~1990年 約20年間)

バブル経済のスタートは1985年のプラザ合意による円高がきっかけといわれているが、継続的な株価上昇は1975年頃からすでに始まっていた。

1989年の12月に株価のピークをつけるまでの約15年間に、日経平均は高度成長期に匹敵するパフォーマンスを見せた。

バブル期の特徴は、はじめての本格的な内需主導型の相場であり、日本市場がグローバルな金融メカニズムにリンクしたことである。

これまでの株式市場は輸出産業の振興による外貨準備の拡大と旺盛な設備投資によるもので、日本の国内事情にのみ依存していた。

しかし80年代の市場は、規制緩和が進みグローバルな投資資金が日本にも流入したことで引き起こされた株価高騰であり、現在まで続くグローバル経済の最初の洗礼となった。

日本は結局、バブル経済の着地に失敗し、現在まで続く長期不況を招くことになる。

F 長期低迷期-平成(1990年~現在 約20年間)

バブル経済の着地に失敗した日本は、20年にわたる長期不況となり、現在に至っている。

この間、グローバル経済のさらなる進展、製造業の競争力の低下、新興国の急速なキャッチアップによって、日本はこれまでにない水準の機会損失を被っている。

さらに中国の軍事的台頭と米国の衰退といった政治的要因や東日本大震災という災害も加わり、危機的な状況である。

先にも触れたように、昭和初期の長期低迷期と状況が酷似しており、その解決策を統制経済に求めてしまうリスクにも直面している。

株価は日経平均のピークから最大で6分の1近くの水準まで下落しており、下落幅では昭和恐慌時を超えている。

いかがでしょうか??

過去の日経平均の歴史を知る事で現代の相場を考えていくのはとても面白いです😊

転換点のポイントとして挙げられているキーワードが

【戦争】

【産業構造の変化(イノベーション)】

だという事です。

最近ではAIなどのテクノロジーが発達してきて、日本は完全に取り残されてる感が否めないかなぁと感じます😥

ちなみに1992年と現在(2018年)の世界時価総額ランキングの違いです。

⬇︎

ほとんどアメリカと中国ですね😥

という事は、

『バブル崩壊を懸念するのはアメリカと中国??』

という仮説が生まれますね。

という事で、最後に中国について。

3️⃣第2のリーマンショックはどう見抜く??

そもそもバブルというのは何かの価値が実態以上に膨れ上がる事で生まれます。

バブル期・リーマンショックなどの過去の歴史を見ると、特に共通しているのは

【土地(不動産)の値段の高騰】

です。

ちなみに日本のバブル期では、1980年代後半には

東京の山手線の内側の土地と同じ価格で、アメリカ全土が買えるほどの試算が出た

ほど日本の土地の値段は高騰していたらしいです。

⬇︎

<ご参考>

バブル経済とはわかりやすく3分で説明します なぜバブルが弾けてしまったのか?

さて、

『中国政府の状況・土地価格って今どうなっているのでしょうか??』

<ご参考>

🇨🇳中国政府:財務

人民銀が発表した資産負債表によると、2016年12月まで、中国国内の家計・金融企業・非金融企業などを合わせた債務規模は244兆元(約4075兆円)。

中国が抱える国債規模は10兆元(約167兆円)。

一方、中国国家統計局の統計では、16年の国内総生産(GDP)は75兆元にとどまった。

債務の対GDP比率約350%で、非常に危険な状況にあることは明かだ。

🇨🇳中国:不動産

中国国有銀行大手、中国建設銀行の田国立・会長は今月中旬、上海市で開催された金融フォーラムにおいて、中国不動産市場の総資産規模は40兆ドル(約4400兆円)以上、または400兆元(約6652兆円)以上と「天文的な数字」にまで膨れ上がったと発言した。

田氏は「中国の莫大(ばくだい)な富が不動産に投じられている」との現状に危機感をあらわにした。

⬇︎

http://news.livedoor.com/article/detail/14928745/

1990年代前半における日本のバブル崩壊前の日本と今日の中国には相似点が少なからず存在すると指摘。

日本が急激な経済成長で米国に迫ろうとしていたこと、貿易面で米国と軋轢が生じていたことなどがその例であるとし、たとえば、多くの中国人は

「中国の不動産バブルは将来的に日本と同じように崩壊に至り、中国経済も崩壊する道を辿るのではないか」

と懸念していると指摘した。

続けて、日本は不動産バブルの崩壊を身を以て体験した少ない国の1つであるとし、日本人から見ても

「中国の大都市の不動産価格は高すぎる」

と映っていると紹介。

北京市や上海市などの平均不動産価格は一般的な家庭の平均所得の20ー35倍以上となっており、これは日本のバブル期の水準を超えているとし、高すぎて買い手がつかないほどになったら待っているのは暴落だけという見方があることを紹介した。

⬇︎

http://news.searchina.net/id/1665222?page=1

バブル崩壊を感じ取るには、今後は中国の動きに気をつけて見ていきたいですね😥

以上です。

かなりの長文でしたが、最後までお読み頂きありがとうございました。

⑧ライフプランニング勉強部部長:西垣 直人

色んなテーマでこんなお金の勉強会を毎月無料開催しています。

✳️ご興味のある方は⬇︎Facebookグループページより参加リクエストを