【⑧LP部:活動報告】自分の老後をイメージしよう!〜年金制度の勉強と老後対策の話〜

【開催日】

2018年8月

⑧ライフプランニング勉強部:部長の西垣です😊

今回は保険編ということで、

⭐︎自分の老後をイメージしよう!〜年金制度の勉強と老後対策の話〜⭐︎

を開催しました。

✴️こんな方に向けて開催しました

・自分の老後の対策はしっかりしておきたい。

・年金制度の基礎から現状を知りたい。

・老後の対策でどんな商品があるのかを具体的に知りたい。

『約8割の人が老後を不安に思っている❗️』

こんな時代だからこそきちんと年金の事を学び、少しでも不安が取り除けたらと思い開催しました😊

1️⃣日本年金機構のHPから年金を学ぶ。

<日本年金機構>

http://www.nenkin.go.jp/service/seidozenpan/yakuwari/20120614.html

①『そもそもなぜ老後が不安なの??』

様々な理由がありますが、特に多いのが少子高齢化が問題と思われているからではないでしょうか??

という事で、日本年金機構のHPで公表されている情報をみんなで見ていきました。

20歳以上の中で、高齢者人口が2030年には58.2%⁉️

コレにはぶったまげますね😥

そりゃあ老後を不安に思う人が多いのも当然の話です。

ただ、そもそも寿命が延びている現代において65歳で退職という考えが違うのかもしれません。

今から約60年前は男性は65歳・女性は70歳が平均寿命だったんですね。

そもそもココから考えると65歳からの老後なんて長すぎます。

寿命が伸びた分、もっと長く働く時代になると支える人も増えていいんじゃないかと思います😊

②『公的年金は払った分は戻ってくるの??』

公的年金への信頼性を考えると、誰もが疑問に思う事かもしれませんね。

ただ、コレはそもそも考え方の違いを認識しなければなりません😊

【世代間扶養の仕組み】

<日本年金機構:HPより>

公的年金は、個人が納めた保険料を積み立ててその運用益とともに個人に返す(=積立方式)のではなく、現在の現役世代の納める保険料によって現在の高齢者の年金給付を賄うという、「世代と世代の支え合い」、すなわち世代間扶養の仕組み(賦課方式)によって成り立っています。

公的年金について「払った分が戻ってこないのだから、払っても損するだけ」という声が聞かれることがあります。

公的年金が世代間扶養の仕組みであることからすれば、給付と負担の関係のみで世代間の公平・不公平を論じることは適当ではないことに留意する必要があります。

ちなみに積立方式を取っているのが民間保険会社が扱う私的年金です。

そもそも公的年金と私的年金をごっちゃで考える事が間違いだという事がわかりますね😊

③『公的年金のメリットは?』

世代間扶養の仕組み・公的な制度をとっているからこそ可能となっているメリットがあります。

【公的年金5つのメリット】

①賃金や物価に応じて給付額をスライド

②受給権者が亡くなるまで年金を支給

③万一の場合の障害・遺族年金も支給

④給付費などに対する国庫負担が行われること

⑤支払った保険料は税制上、所得から全額控除されること(社会保険料控除)

私的年金にはないメリットがあります。

私的年金や貯蓄は、公的年金を補完して、個々人の多様な老後生活のニーズを満たす役割を持っており、公的年金を土台として、両者を組み合わせて老後の生活資金を確保していくべきものと考えられます。

要は賦課方式の公的年金と積立方式の民間の私的年金をMIXして老後対策をしていこうというお話。

また、『昔の人ってどれだけ年金をもらってたの??』という事も載ってまして、参加者も興味深く見てくれました😊

『昔の人ってすげー❗️』

という過去からの違いがわかる事もさる事ながら、

【国民年金と厚生年金の給付額の違い】

も面白いですねー。

僕は基本的には厚生年金から外れない事がまずは1番の老後対策だと思っています。

特に、

『老後は不安だけど夫の扶養に入りたい。』

という女性は一度自分自身の年金権利を考えておくといいと思います。

2️⃣公的年金の財政を学ぶ。

『公的年金ってそもそも黒字なの??赤字なの??』

参加者に聞いて見ましたが、黒字が1名。赤字が2名。

では、実際に見ていきましょう😊

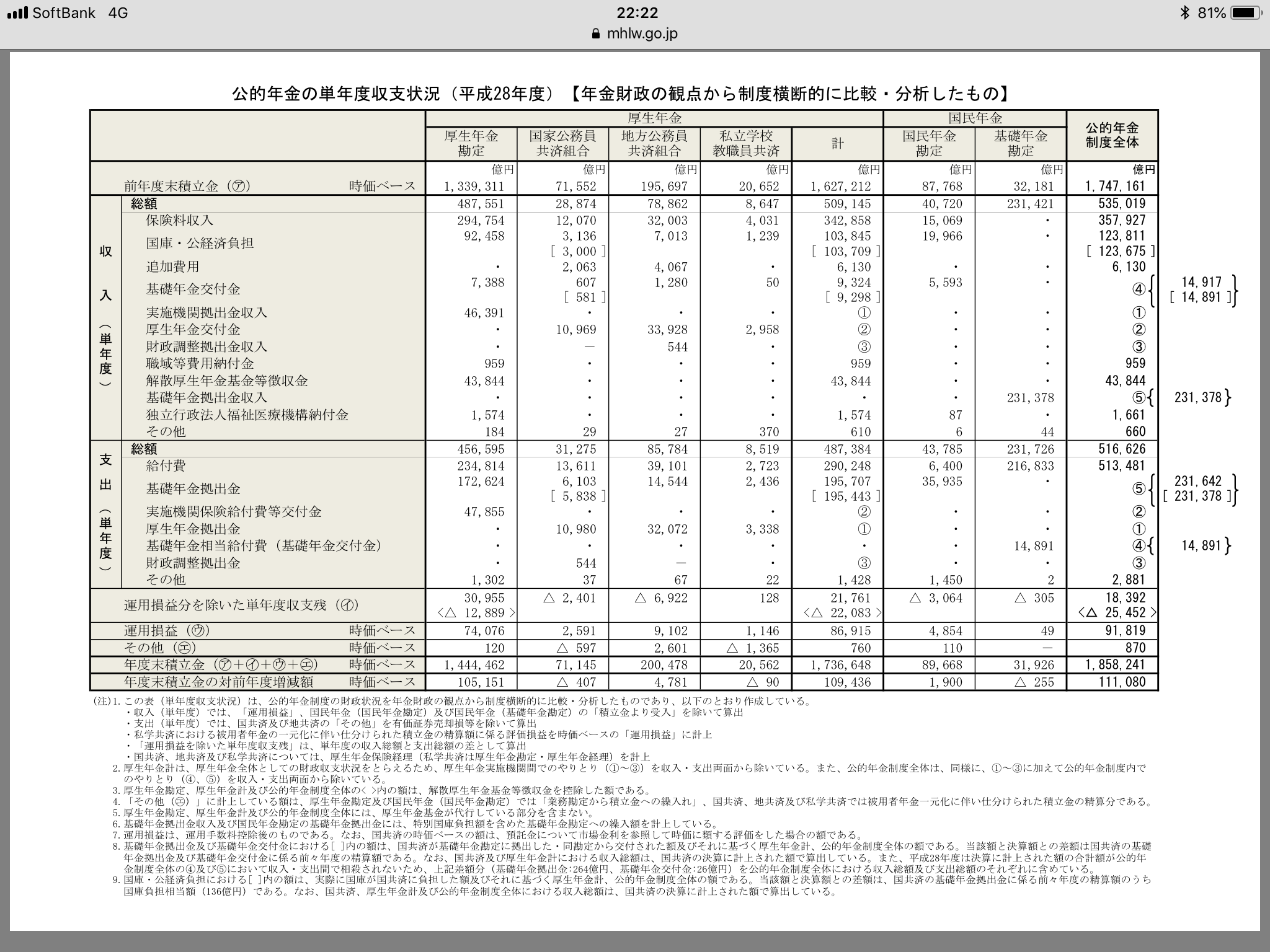

(出所:厚生労働省HPより)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000128082.html

平成28年度の公的年金制度全体においては、

・収入:53兆5,019億円

・支出:51兆6,626億円

・収支:+1兆8,392億円

・運用損益:+9兆1,819億円

・増減金額(対前年比):+11兆1,080億円

『えっ??公的年金って1年で11兆円も増えてるの??』

ちなみに年度末積立金は、185兆8,241億円

とんでもない金額です。

なぜこんな事が可能になっているかというと、国民皆保険制度だからなんですねー。

コレは海外の年金制度から比較しても驚異的な事です。

【日本の年金制度は海外から羨ましがられている凄い制度】

という事は知っておいて欲しいところです。

日本の年金制度は超優秀ですよ😊

もっと日本の年金制度をよく知って好きになる人が増えると、老後を不安に思う人は約8割から少しは減るのではないでしょうか??

3️⃣老後の対策を学ぶ。

いくら公的年金が優秀超優秀とは言え、何も対策しないのはさすがに危ないです。

僕は⬇︎のStepがダイジだと思っています。

【Step1】自分の年金見込み額と老後の必要資金を知る。

そもそも自分の年金見込み額はいくらか知ってますでしょうか??

コレについてはご安心下さい❗️

うちの会社で無料で分析できるツールがあるので、参加者には特別にその場で無料分析して資料をプレゼントしました。

自分が何歳でいくら貯めておけばいいのかもわかるので、老後の対策を見える化できますよ😊

【Step2】対策方法を知る。

対策は大きく2つに分かれます。

①投資で対策する。

最近ではiDeCo(個人型確定拠出年金制度)ができたり、資産運用で老後資金を貯める人も増えてきています。

(もちろん、リスク商品ではたく預貯金的なもので運用して節税メリットだけを享受するのもアリです。)

『実際にどんな商品で運用すればいいの??』

コレについてはちょうど先月のテーマで投資信託を扱ったので、そちらをご参照下さい。

投資信託の検証〜それぞれの投資信託を持ち寄ってプレゼン〜

http://maru8-kai.net/2018/07/20/

ポイントだけお伝えすると、ものぐさ投資のススメです。

(投資の3つの王道を守るだけで誰にでもできる簡単な投資法です。)

【投資の3つの王道とは??】

①世界の資産に分散投資をする。➡︎運用成績の8割は資産配分で決まる。

②一定額の積み立て投資をする。➡︎ドルコスト平均法を使う。

③5~10年以上の長期運用をする。➡︎一時の相場環境(好況・不況)の影響を減らす。

⬇︎

この3つのポイントを守れば、相場を読んだり情報を集めたりする必要も無く”ものぐささん”でも簡単に投資を始められます。

こういう正しい情報や便利なツールが使える時代なので、あとは自身がどう活かすかですね😊

②年金保険で対策する。

投資よりも大きくお金は増えないですが、その分安定的な運用ができます。

何より、貯めた年金原資を終身年金で受け取れるのは最大のメリットかもしれません。

長生きに対するリスクマネジメントなので運用や貯蓄で貯めたお金を取り崩していった場合、高齢で資金が無くなってしまうのは最悪ですからね😥

【Step3】適正な積立額を知る。

『いくらくらいの積立がいいの??』

年収が人によってそれぞれ違うので、適正な積立額も人によって違います。

多い事に越した事はないですが、その分今の生活が必要以上にキツくなってしまったりします。

という事でオススメなのは、年収の8%振り分けです。

コレは、年収の8%ずつを銀行・証券・保険に振り分けて全体的には約25%の将来の為の資産を形成するバランスの取れた方法です。

【例】年収400万円の場合

400万円×8%=32万円

32万円を銀行・証券・保険にそれぞれ振り分けます。

月割りすると、毎月約26,000円という目安予算になります。

こんな感じで考えていくと自分自身の適正な積立予算もわかります。

ただ気を付けて欲しいのは、ボーナスを含めての予算割なのでいきなり

26,000円×3(銀行・証券・保険)=78,000円

を天引きして積み立てるのは無謀です😥

毎月は●●、ボーナス時は●●とキャッシュフローを考えて仕組みを作っていくのが良いでしょう。

老後を不安に思うかどうかではなく、知識と計画をきちんと持っている人は大丈夫なんだと思います✨

⭐︎結論

老後を不安に思う正体は、無関心・無知・無計画が原因である。

日本に暮らすみんなが安心して幸せな人生を歩めるように。

僕も自分の事はしっかりとやって、人に正しい情報と対策を伝えていけるようになりたいなと思いました😊

以上です。

長文でしたが、最後までお読み頂きありがとうございました。

⑧ライフプランニング勉強部:部長:西垣 直人

💴⑧ライフプランニング勉強部にご興味のある方は⬇︎Facebookグループページより参加クリックを。

https://www.facebook.com/groups/152640621526939/