【💴⑧LP部:活動報告】貯蓄編:お金の貯め方・増やし方って何が良いの?? ~iDeCo・NISA(一般・つみたて)・年金保険の徹底比較~

【開催日】

2019年6月

⑧ライフプランニング勉強部:部長の西垣です😊

今回は

✏️貯蓄編:お金の貯め方・増やし方って何が良いの??

~iDeCo・NISA(一般・つみたて)・年金保険の徹底比較~

を開催しました。

『お金の貯め方って色々あって悩んじゃう。』

『NISA・iDeCo、よく聞くけど実はよくわかんない。』

『全然お金が貯まらないけど、どうすればいいの??』

こんな方って多いのではないでしょうか??

そんな方の為に、1からNISA・iDeCo・年金保険についての説明をメリット・デメリットを踏まえてお伝えしました。

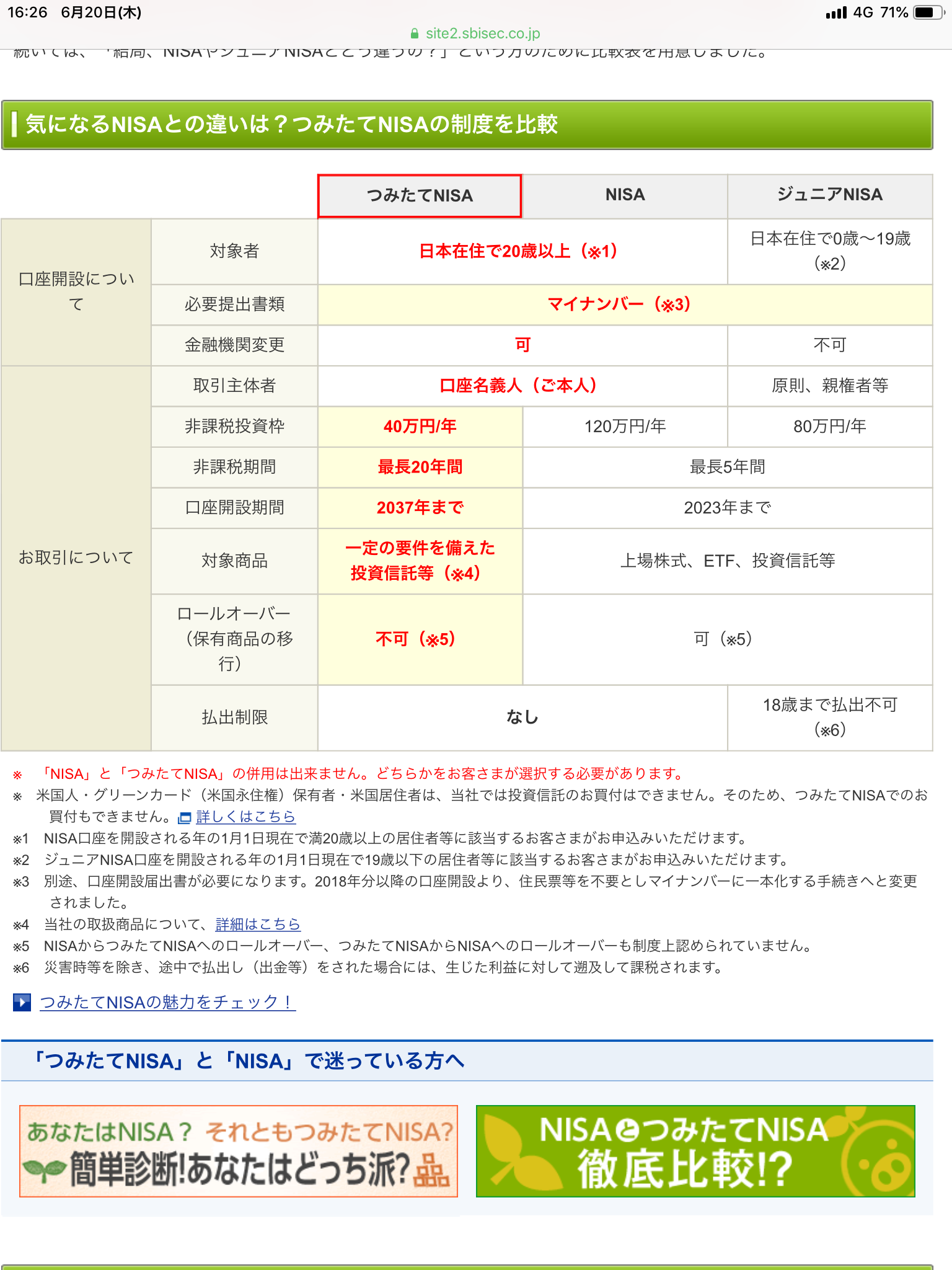

1️⃣NISA (一般・つみたて)

<SBI証券:HPより>

①(一般)NISA

NISAとは、2014年から始まった 【少額投資非課税制度】というものです。

普通に投資をした場合、利益(配当金・分配金・譲渡益)に関して約20%の税金がかかります。

コレを非課税にするという制度です。

ポイントは4つ。

5年経過すると非課税枠から外れます。

なので、5年経過する前に翌年の枠に移管をする。

こうする事で、

【120万円×5年=600万円】

まで、非課税枠が使える訳ですね。

ただし、この制度は2023年まで。

現在は2019年なので、ちょうどこの年からの投資で満額の600万円まで枠が使える事となります。

まとまったお金が余っている方には良い制度ですね😊

②つみたてNISA

つみたてNISAとは、2018年から始まった少額投資非課税制度です。

コレもポイントは4つ。

(一般)NISAとの違いは、⬇︎をご参照下さい。

ちなみに、(一般)NISAとつみたてNISAはどちらか1つしか選べません。

但し、年毎にどちらを使うのかは選択可能です。

自身の投資スタンスに合わせて、お好きな方は使い分けをすると面白いかもしれませんね。

とりあえずシンプルに言うと、

NISA枠が空いてるならまずはその口座から投資をする

という方法が良いですね。

もちろん、投資対象として何を選ぶのかはあなたの自己責任で😊

投資信託での商品の選び方は以前に開催した⬇︎をご参照下さい。

2️⃣iDeCo

NISAとiDeCoがごっちゃになっちゃっている方がたまにいます😊

全然違う制度なので、きちんとおさらいをしておきましょう。

iDeCoのポイントは3つ

最大のメリットは、【所得税と住民税の軽減】です。

具体的には⬇︎をご参照下さい。

(年収500万円会社員の方の一例です。)

なんと❗️

276,000円の掛金に対して税額控除額が55,780円!

という事は単純に利回りにすると、

55,780円×276,000円=約20%❗️

はい、年利回り20%の投資商品の出来上がりです。(笑)

ちなみに、⬇︎で自動的にあなたの年収・状況での税額控除額か出てきますので是非お試し下さい。

実際に、年収500万円(会社にDC制度無し)で試算してみました。

改めて試算してみると、凄い制度ですね😊

ただし、iDeCoには最大のデメリットがあります。

それは、

60歳までは1円も引き出せない

という点です。

60歳までの流動性を手放したとしてもこの税額控除を取りたいという方は、オススメの制度ですね。

ちなみに、iDeCoは無理して運用をしなくても定期預金等も選択できます。

運用目的はNISA、税額控除目的はiDeCo

という使い分けも面白いかもしれませんね😊

3️⃣年金保険

コレに関しては、仕事の関係上差し支えるので具体的な説明はココでは割愛させて頂きます。

結論だけお伝えすると、⬇︎がポイントです。

【メリット】

・確実な積立金額が貯まる。

・貯まった年金原資を年金受取で更に増やす事が出来る。

・一生涯受取の終身年金も選択出来る。

【デメリット】

・一定期間経過前に解約をすると元金割れをする。

・健康状態が悪いと加入出来ないケースがある。

・年齢が上がると保険料が上がり、最終利回りが悪くなる。

儲かったかどうかではなく、確実な金額が受け取れて長生きに対するリスクヘッジをする事が年金保険の目的です。

年金保険の特徴である、

終身年金という受取が出来る事

が大きな違いですかね😊

ちなみに、最近の個人年金保険は

一括受取か10年確定年金しか選べない

ので、ご注意下さい。

⭐︎まとめ

『じゃ、結局のところ何が良いの??』

という疑問が残りますね。

コレについての答えは、

【全部大事】

という答えが結論です😊

【運用性・税額控除・流動性・受取時の選択】

全てに特徴があります。

何か1本にするのではなく、分散しておく事がベターという事を覚えておきましょう。

ちなみに年収からの適正な資産配分は

銀行・証券・保険で8%ずつ≒25%

と言われています。

年収500万円の方でしたら、

40万円×3=120万円 (合計)

が適正な資産形成の予算ですね。

一度あなたの資産配分をチェックして、

【お金が貯まる仕組み】

をどのように作っているのかを確認してみてはいかがでしょうか??

以上です。

これからも毎月テーマを変えて、楽しくお金の勉強会を開催していきます。

最後までお読み頂きありがとうございました。

⑧ライフプランニング勉強部:部長:西垣 直人

💴⑧ライフプランニング勉強部にご興味のある方は⬇︎Facebookグループページより参加クリックを。

https://www.facebook.com/groups/152640621526939/