【⑧LP部:活動報告】2025年問題・2035年問題を学び、今後の将来設計を考える

【開催日】

2018年1月

⑧ライフプランニング勉強部:部長の西垣です。

今回は2018年1発目のテーマ❗️

⭐︎2025年問題・2035年問題を学び、今後の将来設計を考える⭐︎

を開催しました。

✴️こんな人に向けて開催しました。

・日本の財政がヤバイって聞くけど、実際の数値を知らない。

・2025年問題、2035年問題って何なのか知らない。

・今後生活していく中で、いくらのお金がかかるかを知りたい。

『投資・保険などの手段を学ぶ前にまずは将来設計を考える❗️』

という事で、日本の将来と僕達の将来設計について学び意見交換をしました。

内容です。⬇︎

1️⃣財務省データを読み解く

財務省から⬇︎のパンフレットが見れるのはご存知でしょうか??

ご興味のある方は⬇︎より読んでみて下さい。

内容をすごく簡単に要約します。

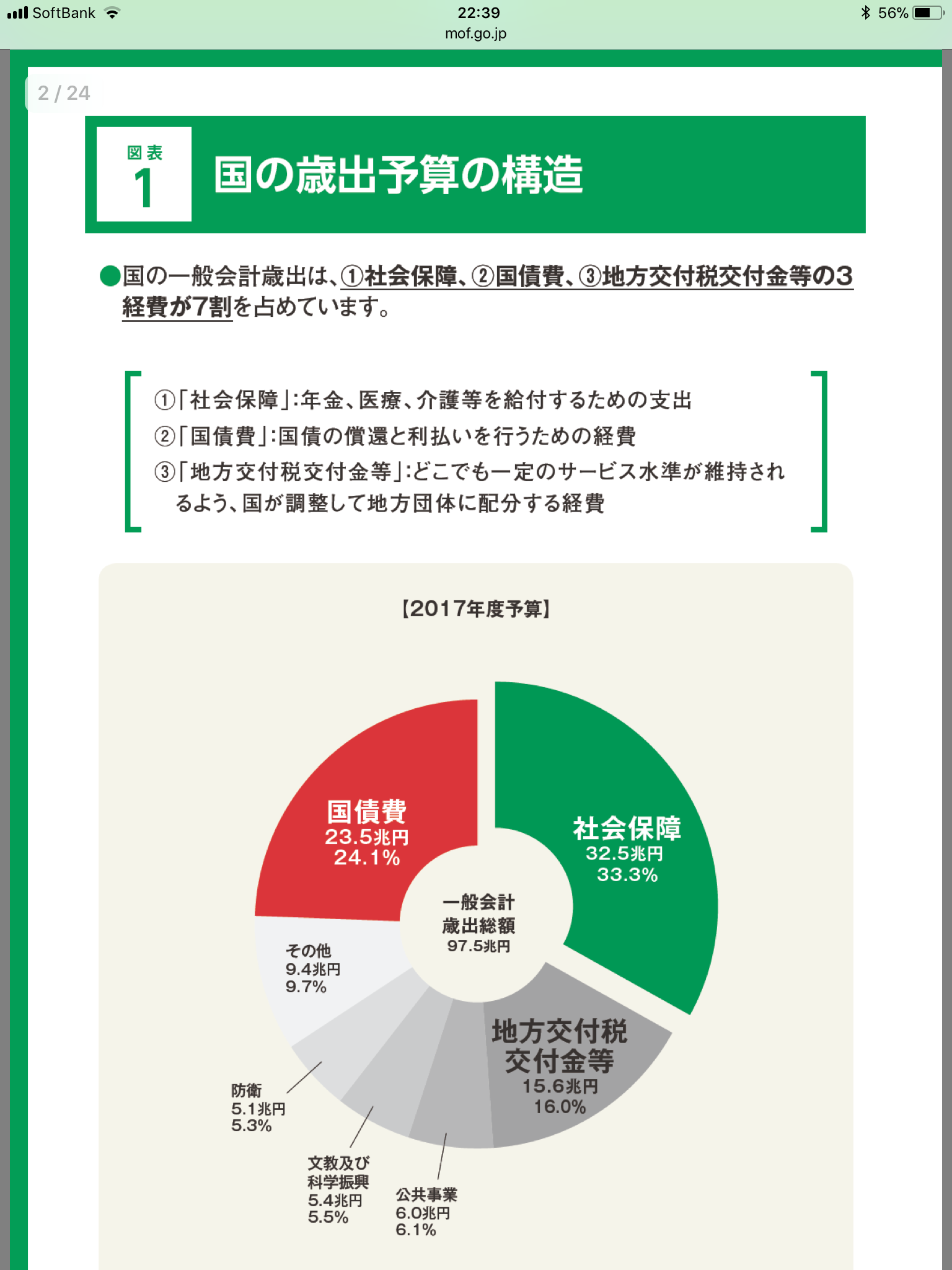

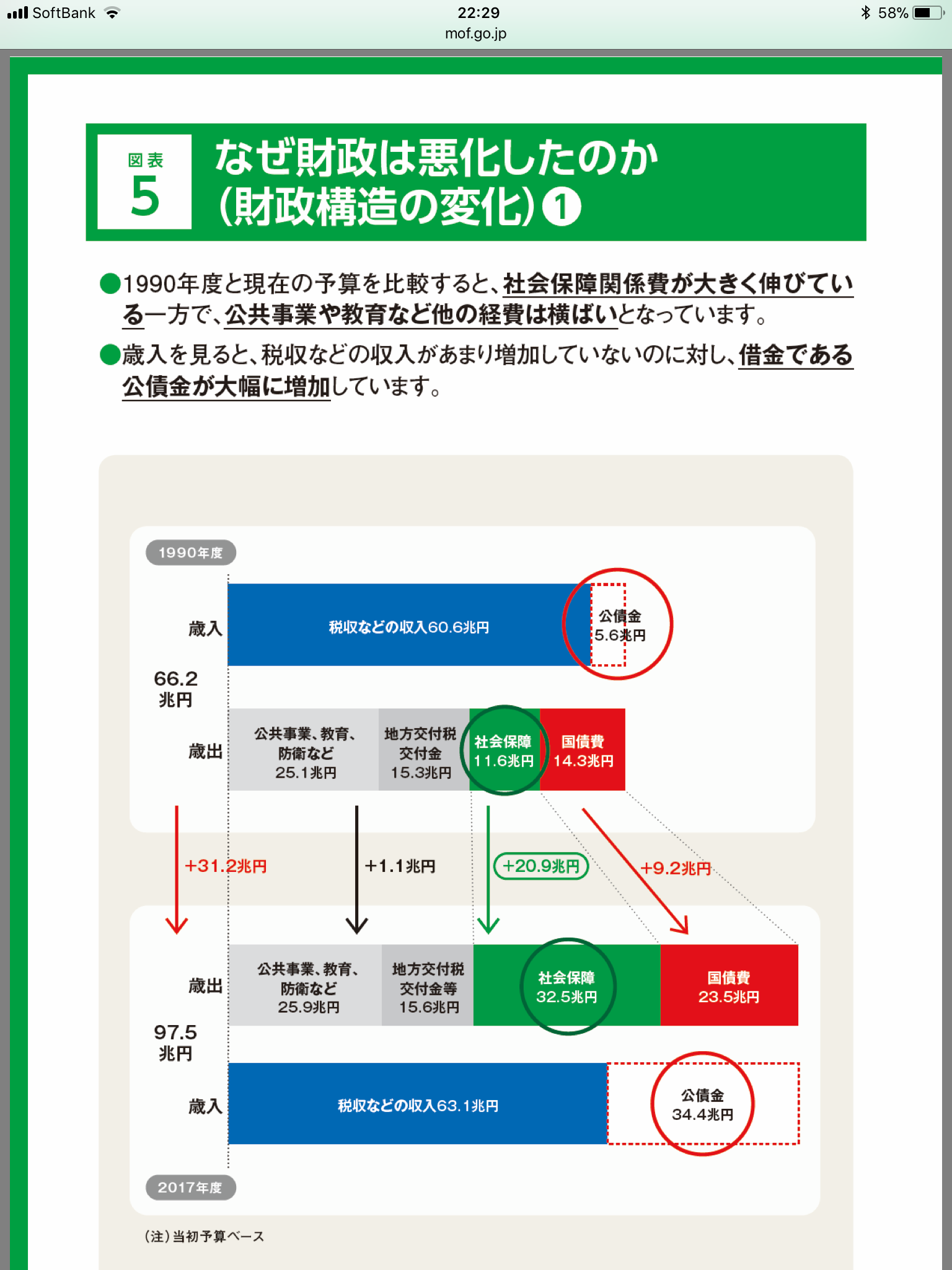

①日本の収支事情

・歳出:約97.5兆円(社会保障・地方交付税交付金・国債費など)

・歳入:約62兆円(税収)+約35兆円(公債金)

つまり、毎年約35兆円の借金を毎年してやりくりしている状態です。

比率でいうと、約税収等で歳出の約2/3しか補えていないので、1/3は借金(公債金)に依存しており次世代に付け回している状態です。

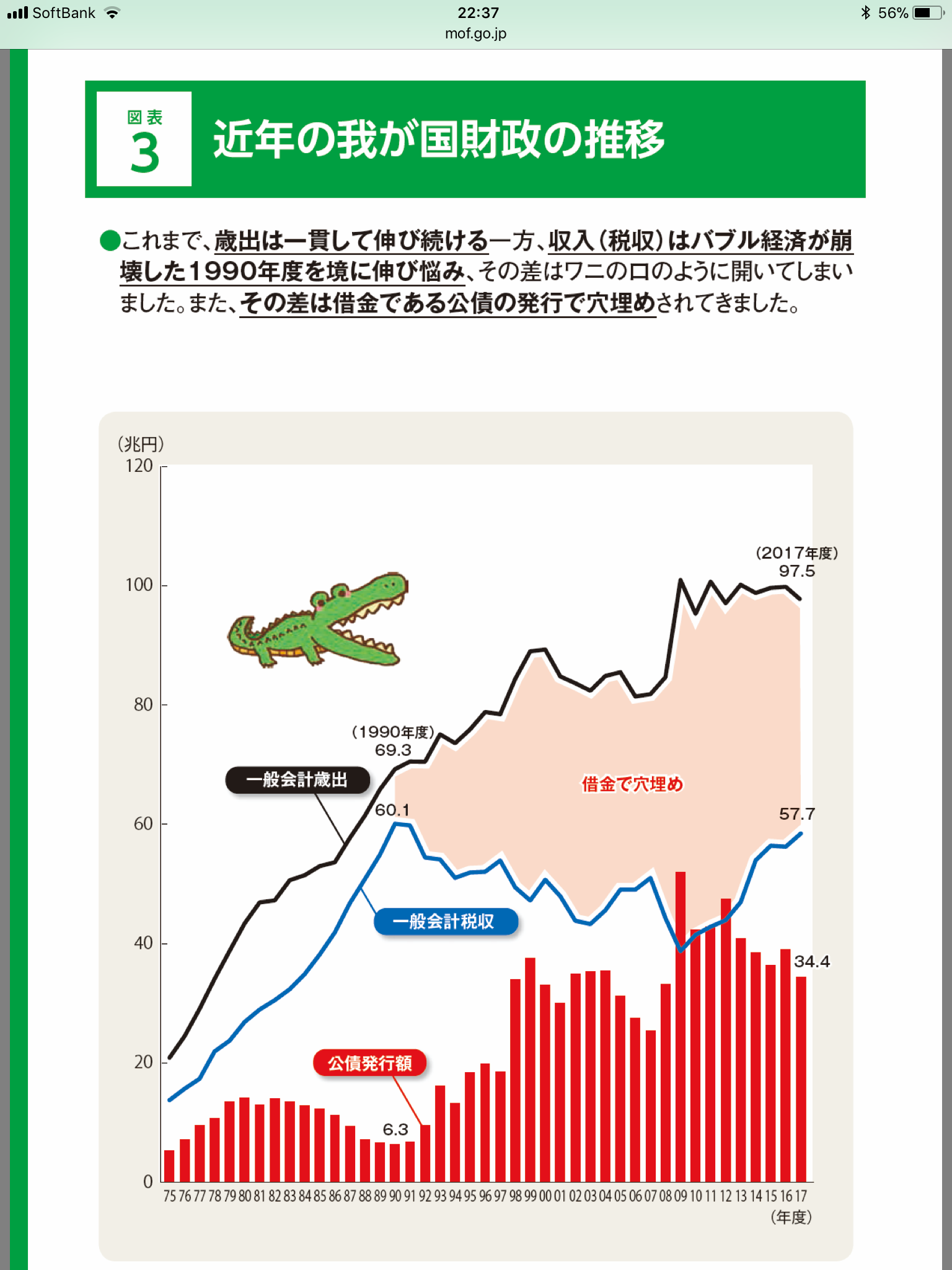

昔はこんな財政状況ではありませんでしたので下記比較を。

<バブル期の1990年度>

歳出:69.3兆円・税収:60.1兆円・公債発行額:6.3兆円

⬇︎

<現在の2017年度>

歳出:97.5兆円・税収:57.7兆円・公債発行額:34.4兆円

税収は伸びず歳出だけが増えてきましたのでコレを埋めるために公債発行額を増やして補ってきました。

ちなみに税収を生み出す元となるのは、国の経済規模:GDP(国内総生産)が大きく関係します。

ちなみに財務省データの一文で、

我が国の債務残高はGDPの2倍を超えており、主要先進国の中で最悪の状況にあります。

とはっきりと書いてあります。

まずは客観的に日本がどういう状況かを知る事が大切ですね😊

②なぜ財政は悪化したのか??

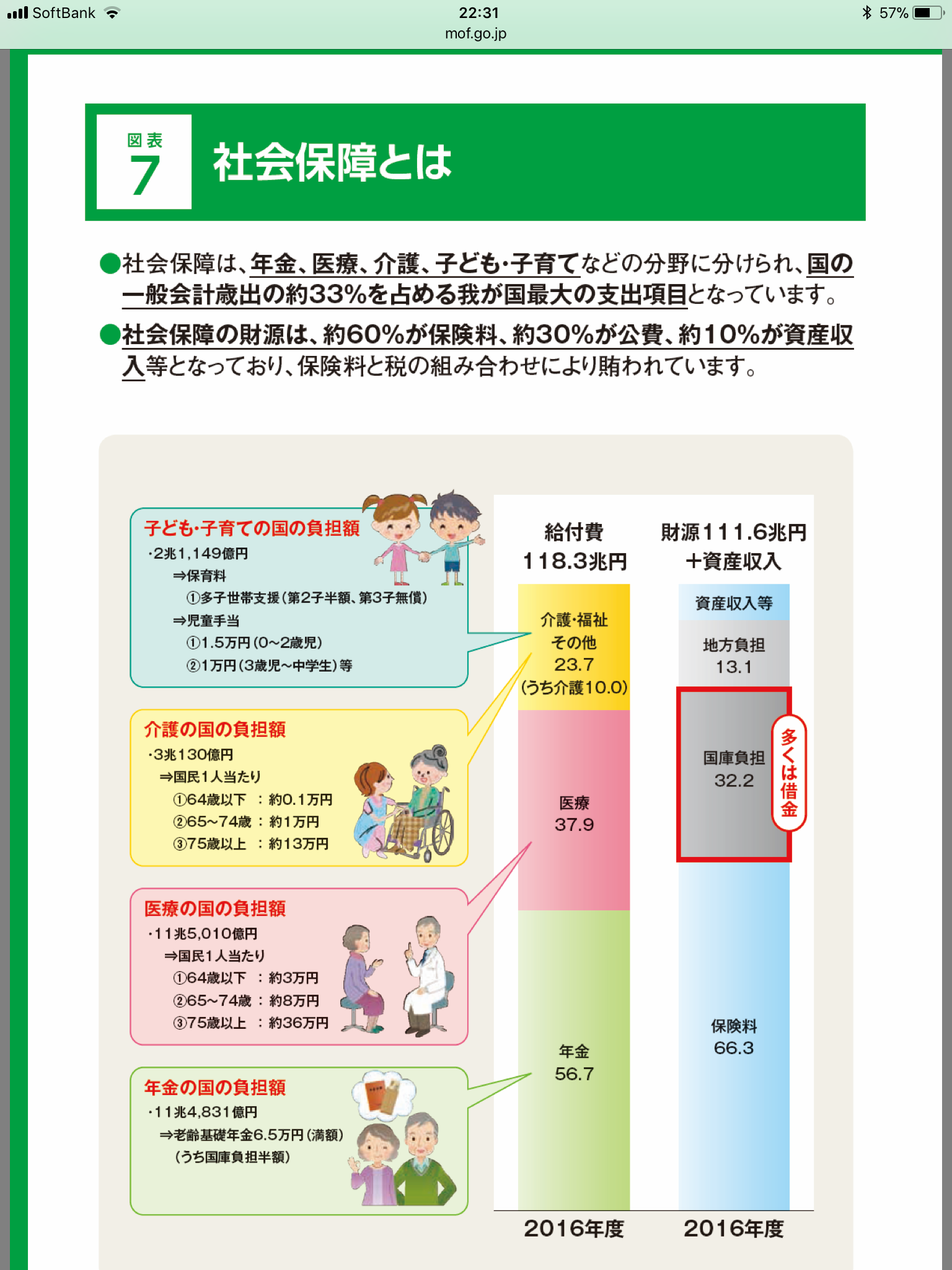

【社会保障関係費】が伸びてきた事が最大の原因です。

社会保障関係費とは、

【年金・医療・介護・子育て】の4分野に分かれ、それぞれ出費は⬇︎です。

『へー、僕達の給料から引かれている社会保険料からは118兆円分の66兆円しか補えてなかったのかー。』

内訳やこんな現状も初めて知る方が多かったので面白い情報ですね😊

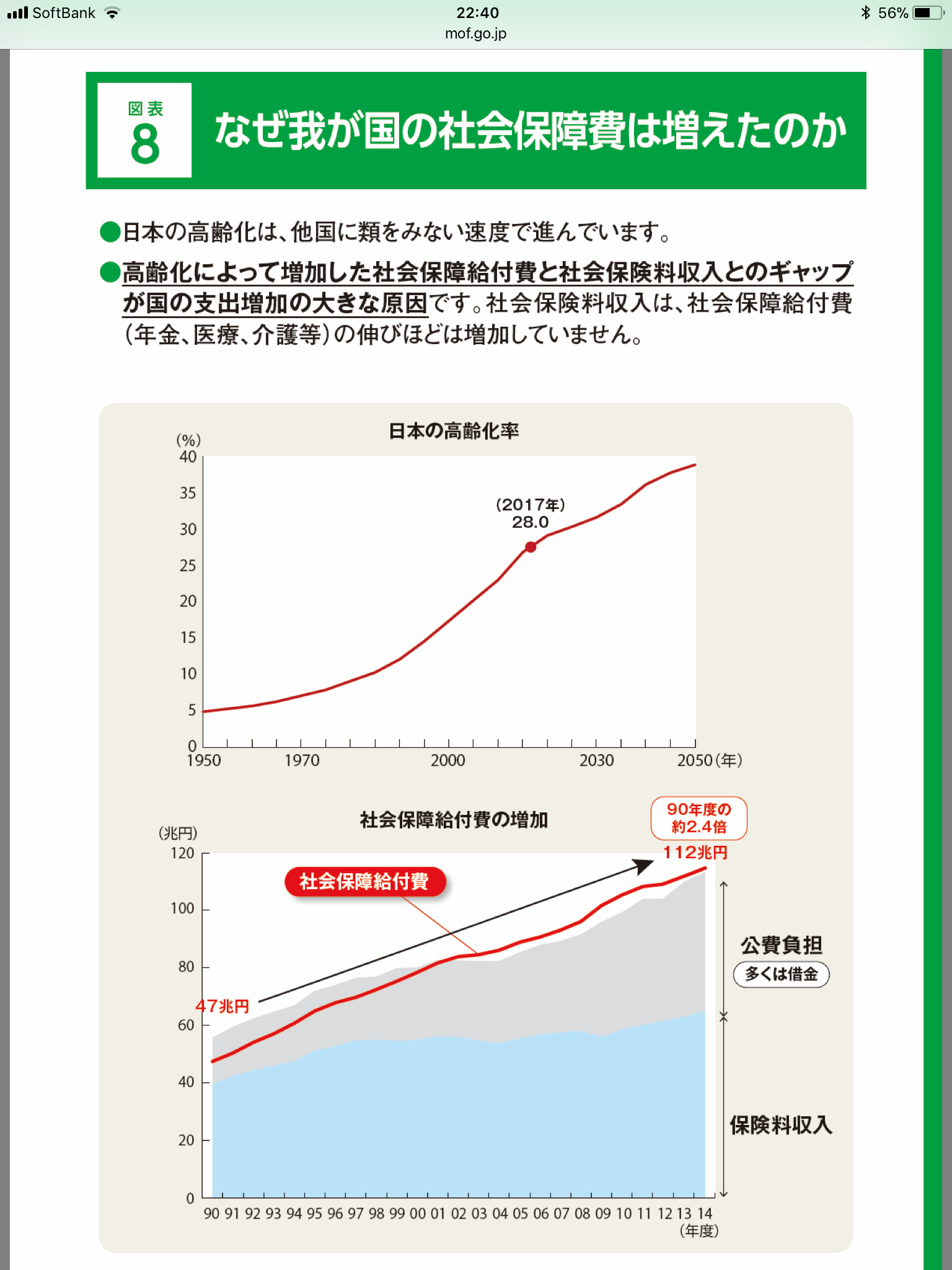

③なぜ社会保障費が増えたの??

一言でいうと、少子高齢化が原因です。

と、ココでテーマ名でもある【2025年問題・2035年問題】へ。

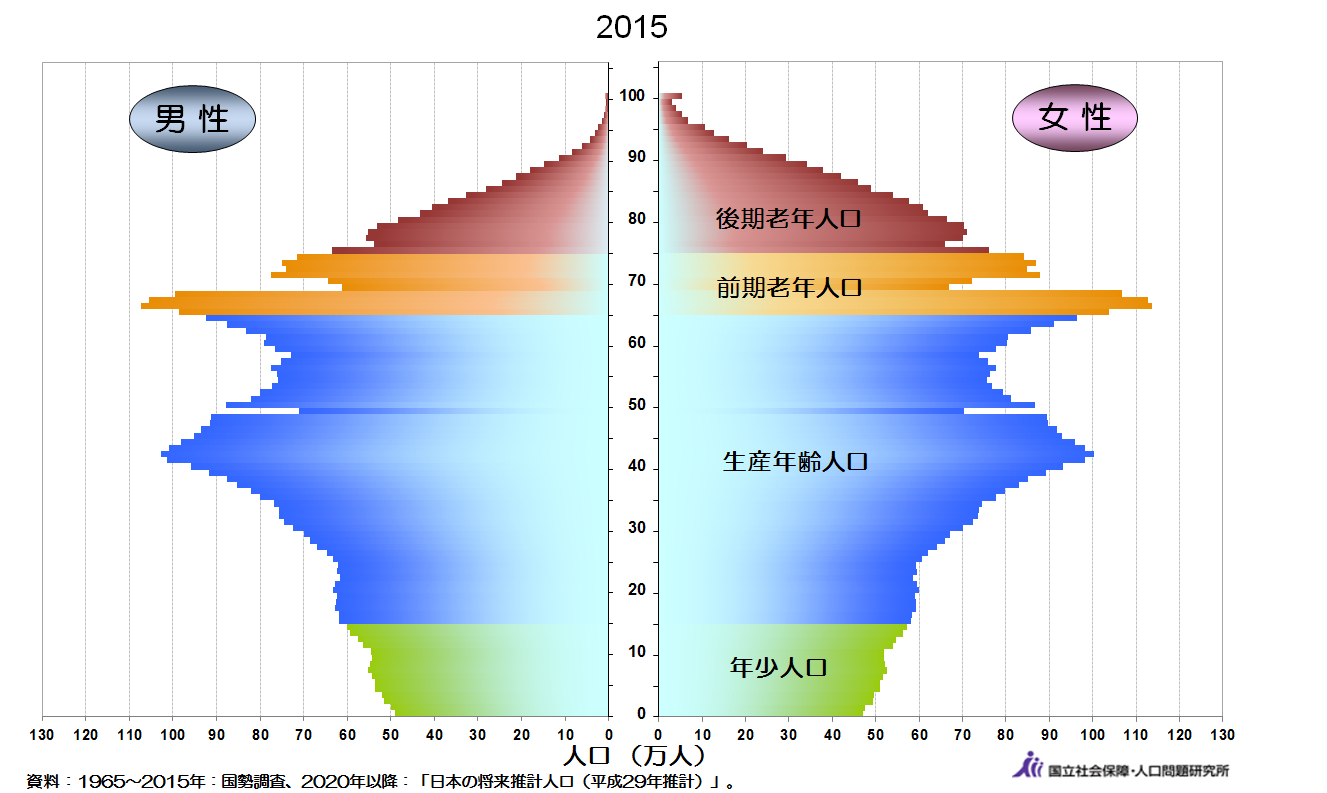

人口問題研究所から出されている【人口ピラミッド】を見てもらい解説しました。

まずは現在に近い2015年。

団塊世代が65歳以上になっているのがわかりますね。

つまり、年金が満額支給されてきています。

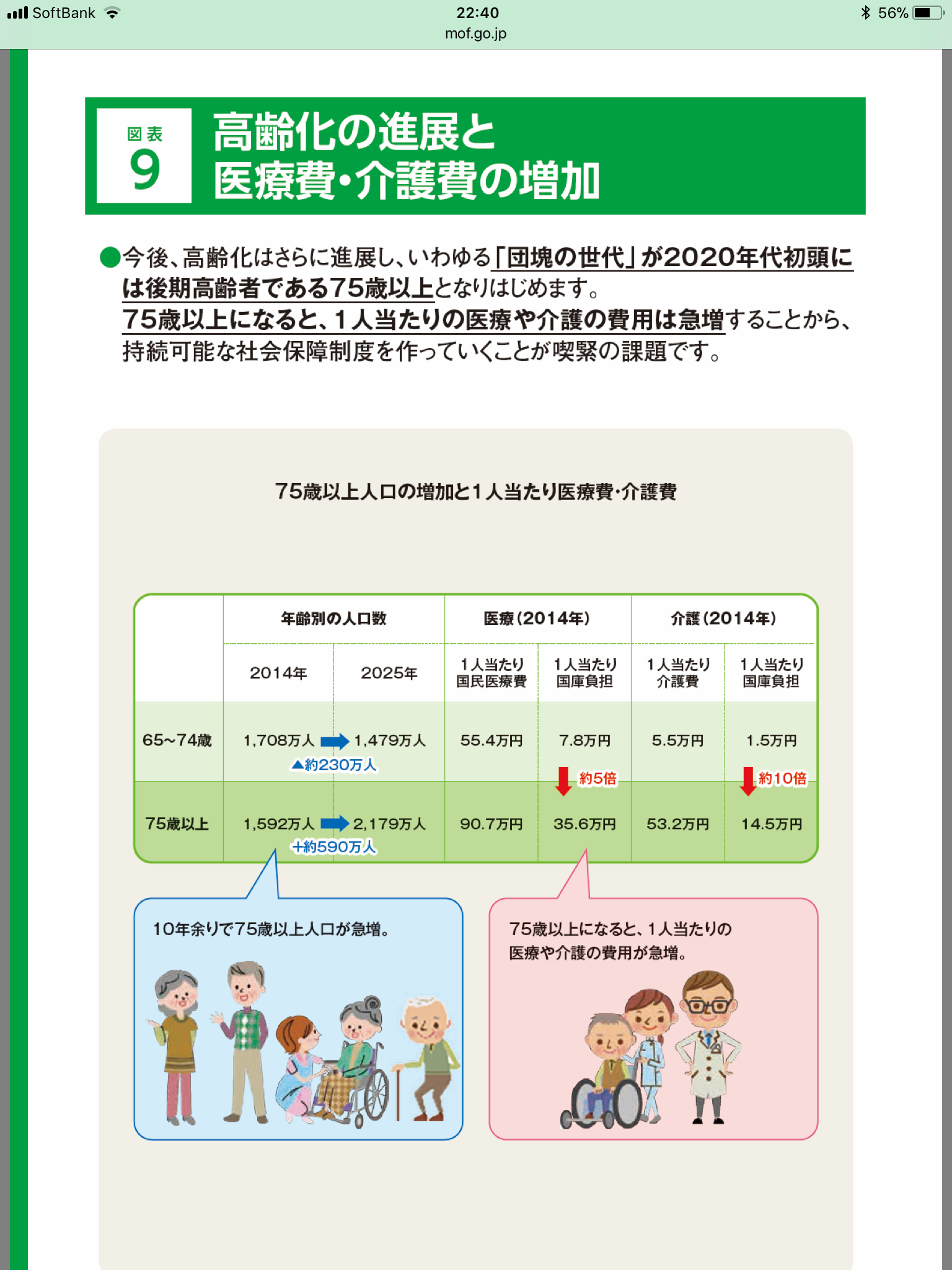

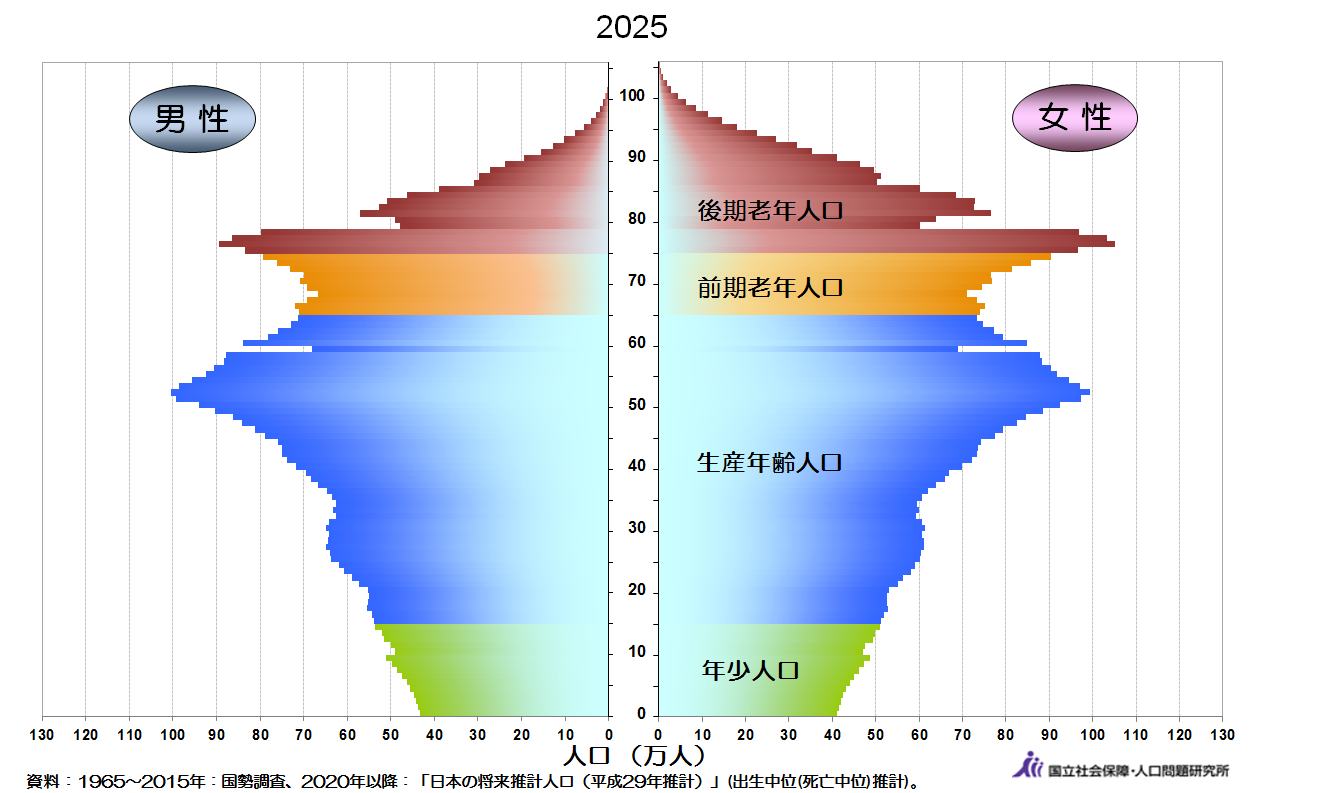

続いて、2025年。(あなたは何歳??)

団塊世代の人口が全員75歳以上になっています。

75歳以上とは??後期高齢者ですね。

医療の分野では後期高齢者に対しては自己負担額も低く利用率も高い。

介護に関しても利用率が高くなってきます。

そうなると当然、国が負担する社会保障関係費が跳ね上がります。

コレが2025年問題です。

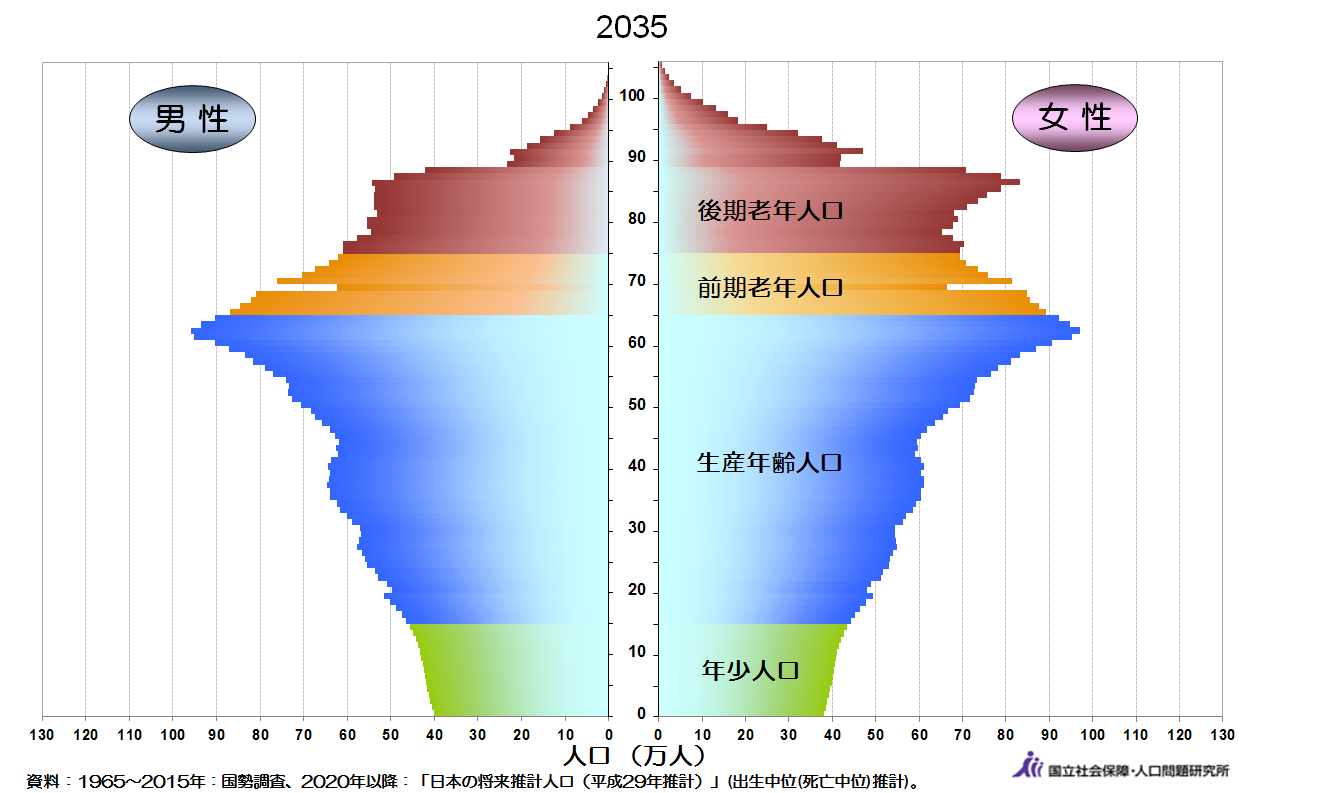

続いて、2035年。(あなたは何歳??)

団塊ジュニアと呼ばれる、第二次ベビーブームの人達が65歳以上になってきます。

となると、年金が満額支給され社会保障関係費も大幅に増えますね。

コレが2035年問題です。

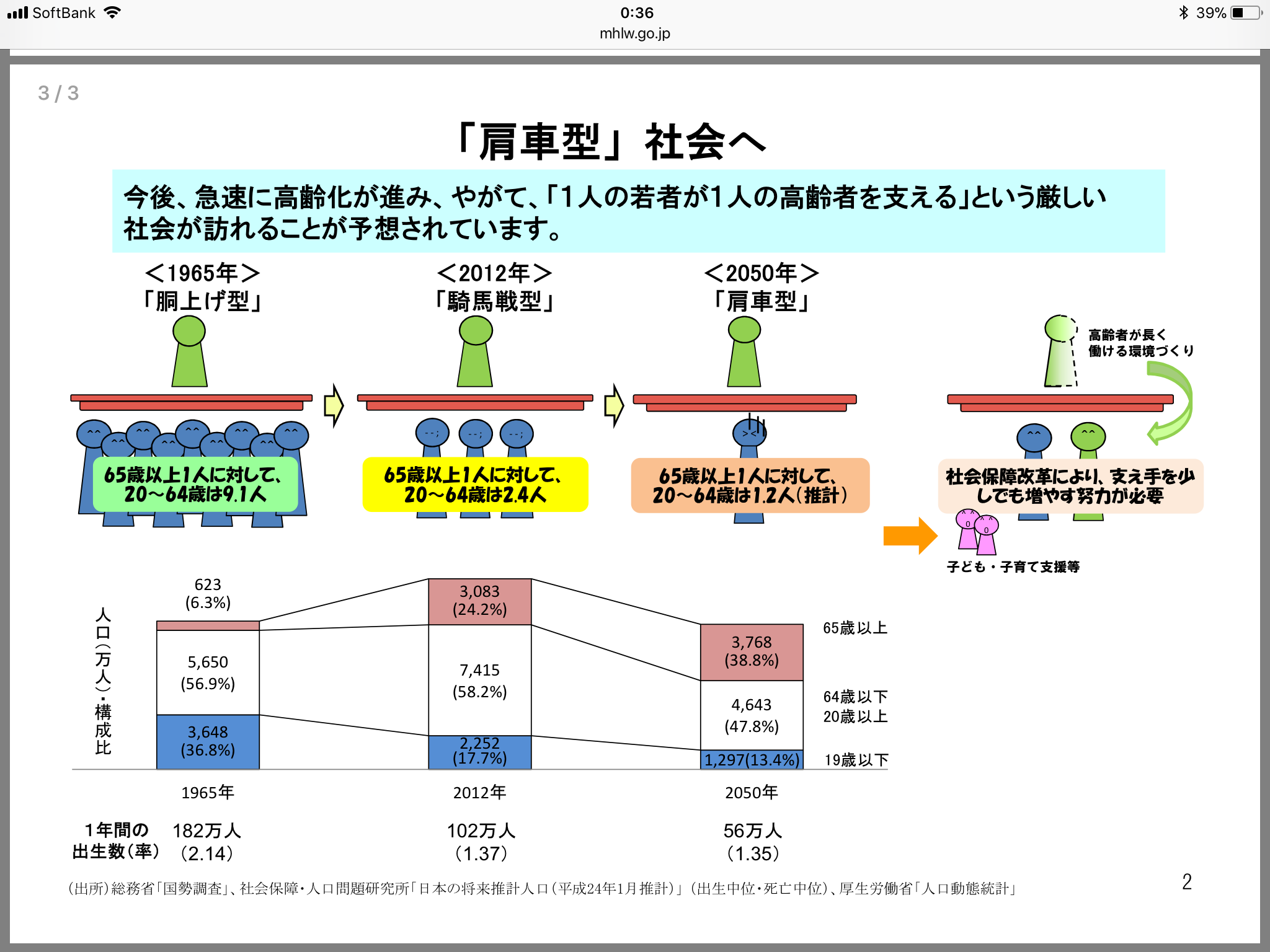

また内閣府の資料で、人口構造をわかりやすく書いてあるものを。

『2025年・2035年・2050年で自分は何歳になっているか??』

を把握して今後を考えていく事が大切だと思います。

その他にも情報共有しましたが、後は意見交換。

『高齢化が問題じゃなくて、少子化が1番の問題だと思う。』

『一夫多妻制を導入すればいいんじゃない??(笑)』

『実は今の税制ってかなり恵まれてるんじゃない??』

『さっさと消費税や所得税を上げればいい。』

などなど、面白い意見交換ができました。

日本の将来について話ができるのはとても面白いなぁと思いました😊

2️⃣将来設計を考えよう❗️〜あなたはどんな人生を歩みたいですか??〜

後半は僕達の将来について、具体的にいくらのお金がかかるのかを計算していきました。

ライフプラン情報ブックを参照。

(参加者から了承を得て写真を頂いてます。)

・生活費

・結婚資金(独身の方のみ)

・子どもの教育費

・住宅購入費(ローン返済試算)

・老後の生活費

・夢の実現資金

などなど。

ザックリとですが今後に必要なのお金を試算。

『累計でいくらになりましたかー??』と聞くと、

『2億でーす。3億でーす。』と元気な返事が。(笑)

(公的年金支給額は除いて出費のみ計算しています。)

そう、当たり前ですが生きていくにはお金がかかるんですよね。

普通はココで、

『あー、将来こんなにお金がかかるのかー。』と思い将来がズーンとなってしまいます😥

ところがよく考えて欲しいんです。

例えば、

【35歳の人が今後生きてくのに2億円かかる】とします。

その人が65歳まで働くとしたら、いくらの年収があれば足りるのでしょうか??

計算してみると、

2億円÷30年=約666万円(手取り収入)

コレに税金・社会保険料が20%かかると仮定すると、

約666万円×1.2=約799万円

つまり、約800万円の年収があれば年金支給額を除いた計算でも生きていくのに十分足りるという事になります。

しかもコレを【夫婦】でやればいいわけですから、頑張れば何とかなる事は予想できるんですね。

夫婦共働きで収入も子育ても支え合っていけば何とかなるんですよ😊

(実は1番の問題は家計管理をしていない事なんですよね。)

ただ漠然と将来が不安だとか希望が持てないとか言う前に、

【自分は将来いくらのお金がかかって、いくらの世帯収入があればオッケーなのか??】

を把握して希望を持って自立した将来設計を考えていってもらえたらなと思います。

後の課題は、

【家計管理・投資・保険・不動産・税金など】のお勉強と対策。

コレはこの⑧ライフプランニング勉強部で1年を通したカリキュラムを作ってますのでしっかり網羅して学び実践していってもらいます。

2018年の活動に乞うご期待下さい😊

以上です。

最後までお読み頂きありがとうございました。

💴⑧ライフプランニング勉強部にご興味のある方は⬇︎Facebookグループページより参加クリックを。

https://www.facebook.com/groups/152640621526939/