【第22回⑧LP部:活動報告】投資信託の検討〜投資信託は本当に有効なのか??〜

【開催日】

2017年9月

⑧ライフプランニング勉強部:部長の西垣です。^ ^

今回のテーマは、⑧LP部の中の秘密組織

⭐️投資実践塾⭐️から出たアイデアで

『投資信託は信託報酬を加味した場合、他の商品と比較して本当に有効なのか??』』

という事を検証しました。

一般的に初心者にはオススメで長期投資で運用する事が良いとされる投資信託。

果たしてそれは実際に検証してみるとどうなのか??

開催内容です。⬇︎

1️⃣ETFと株式との比較

投資信託でも一般的なETFと株式個別銘柄。

長期保有をした場合、実際にどちらがいいのかを検証しました。

🔰補足

ETFとは、特定の指数、例えば日経平均株価や東証株価指(TOPIX)等の動きに連動する運用成果をめざし、東京証券取引所などの金融商品取引所に上場している投資信託です。

検証材料としたETF(ニッセイ225インデックスファンド)

設定日(2004/01/28)からすると10,000円でスタートした基準価額が2017年8月末時点で21,529円。

つまり、約13年で【+約215%】となっています。

では、

『この投資信託の組入上位10銘柄を2004年1月に個別で買っていたらどうなっているのか??』

参加者に1人ずつ答えて頂き一緒に検証しました。^ ^

(組入銘柄は途中で変更されてますが、あくまでも検証方法の1つです。)

①ファーストリテイリング

約8,000円➡︎33,130円 (+約414%)

②ソフトバンクグループ

約2,000円➡︎9,087円 (+約454%)

③ファナック

約7,000円➡︎22,840円 (+約326%)

④KDDI

約1,000円➡︎2,982円 (+約298%)

⑤東京エレクトロン

約7,000円➡︎17,025円 (+約243%)

あと5銘柄も含めて全て検証しましたが、

・投資信託の実績より+の銘柄➡︎9銘柄

・投資信託の実績より-の銘柄➡︎1銘柄

という結果となりました。

しかも株式を保有している場合、保有している間の配当金はこの計算には含んでいません。

という事は、

【ETFを買うより個別銘柄を買った方が良い】

という結論になりました。

(もちろん、今は相場の良い時なので下げ相場の時はまた検証結果が変わってくるかもしれないですが。)

参加者からも、

『実際に検証してみるとビックリした❗️面白い❗️』

という声も頂き、嬉しい限りです。^ ^

2️⃣外国債券型投資信託と外国債券との比較

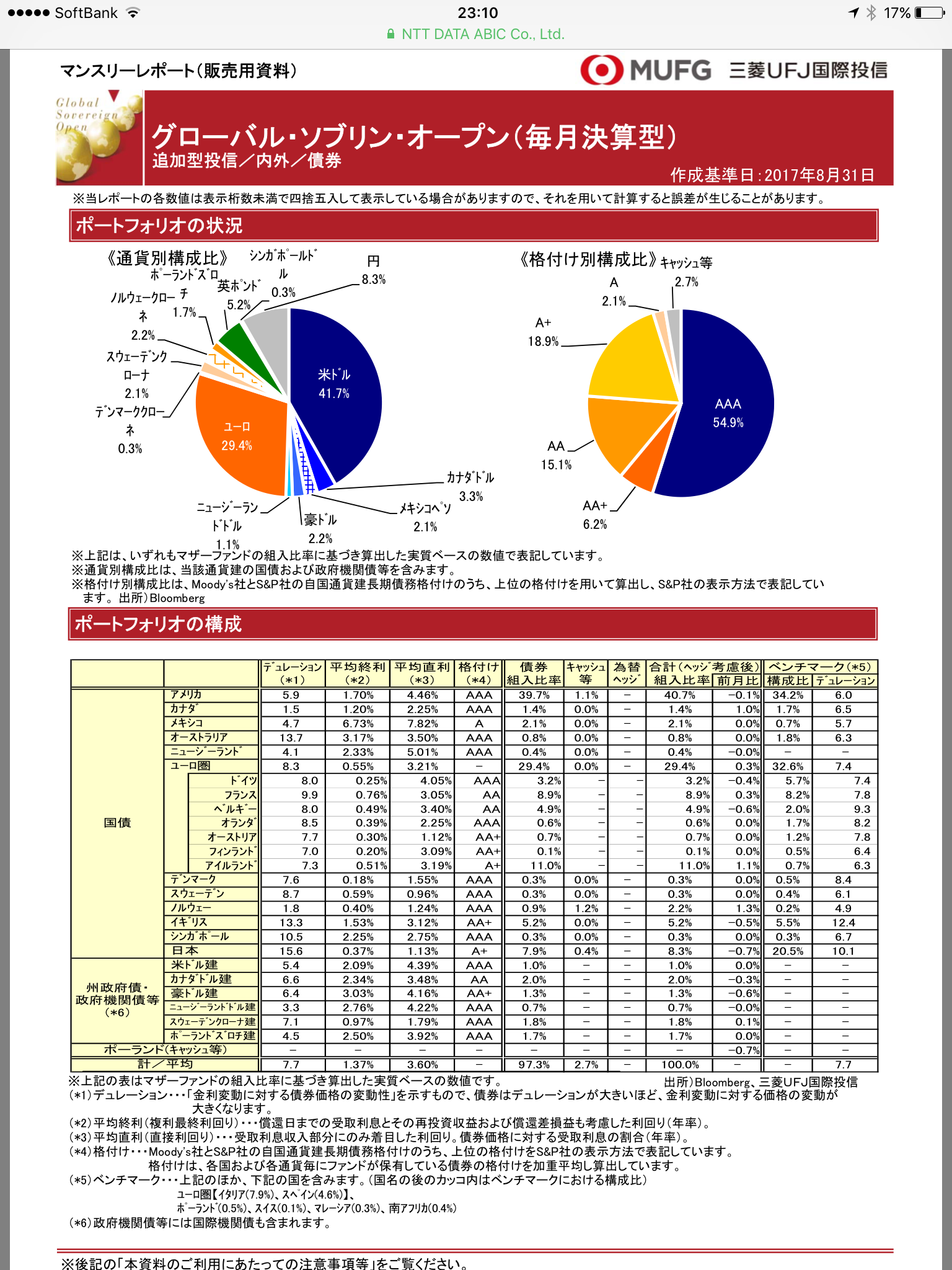

検証材料とした投資信託(グローバル・ソブリン・オープン)

1997年から運用している、グロソブと言われどこでも販売されている非常に有名な投資信託です。

🔰補足:運用方針

世界主要先進国のソブリン債券に分散投資し、長期的に安定した収益確保と信託財産の成長を目指します。

さて、この投資信託を検証するにあたってはどのような商品を組み入れて運用されているかを知る必要があります。

アメリカ・カナダ・メキシコ・オーストラリア・ニュージーランド・ユーロ圏、などなど。

はい❗️この時点で検証不可能です。(笑)^ ^

(そもそも単体の国債は個人で買えないものが多いです。)

ただ、多少でも検証するにあたって1番組み入れ比率の高い

【アメリカ国債】で検証してみます。

(SBI証券:外貨建債権:既発債より)

1番上の

<アメリカ合衆国国債 2042/8/15満期 米ドル建トレジャリーボンド >

で検証します。

【投資信託(グロソブ)】

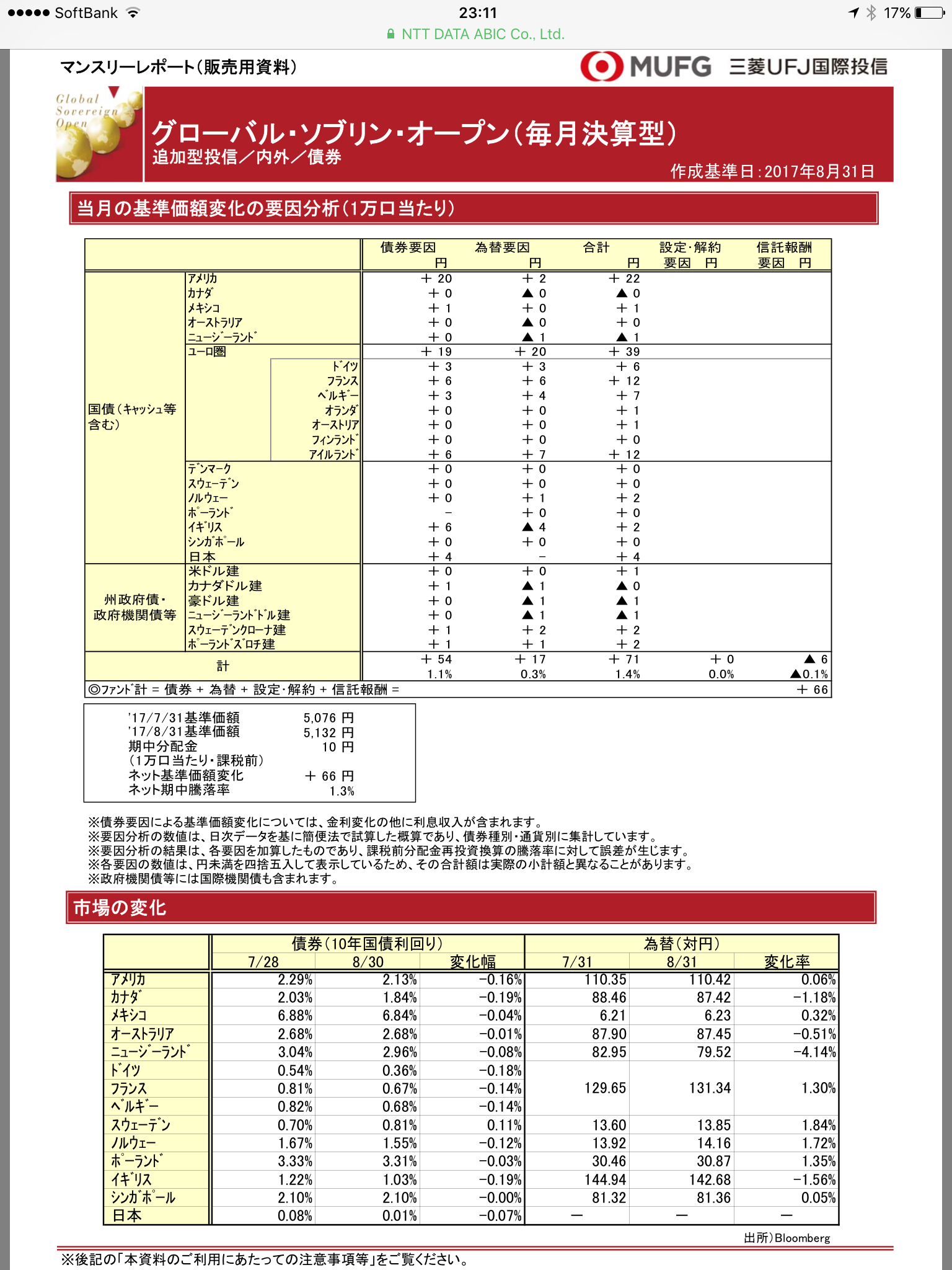

3年の運用結果が、【+5.3%】(2014年8月~2017年8月)

【アメリカ国債】

<為替>

約102円➡︎約110円 (+約7.8%)

<利息>

2.75%×3年×0.8=6.6% (20%税金がかかる事を加味)

<手数料> (1$につき0.25円)

0.25円÷102円+0.25円÷110円=約0.47%

【損益計算】

約7.8%+約6.6%-約0.47%=+約13.93%

※債券価格の変動は加味しないものとする。

つまり、

【グロソブを買うよりアメリカ国債を個別で買った方が良い】

という結論になりました。

(コレも市場の状況によって変わるとは思いますが。)

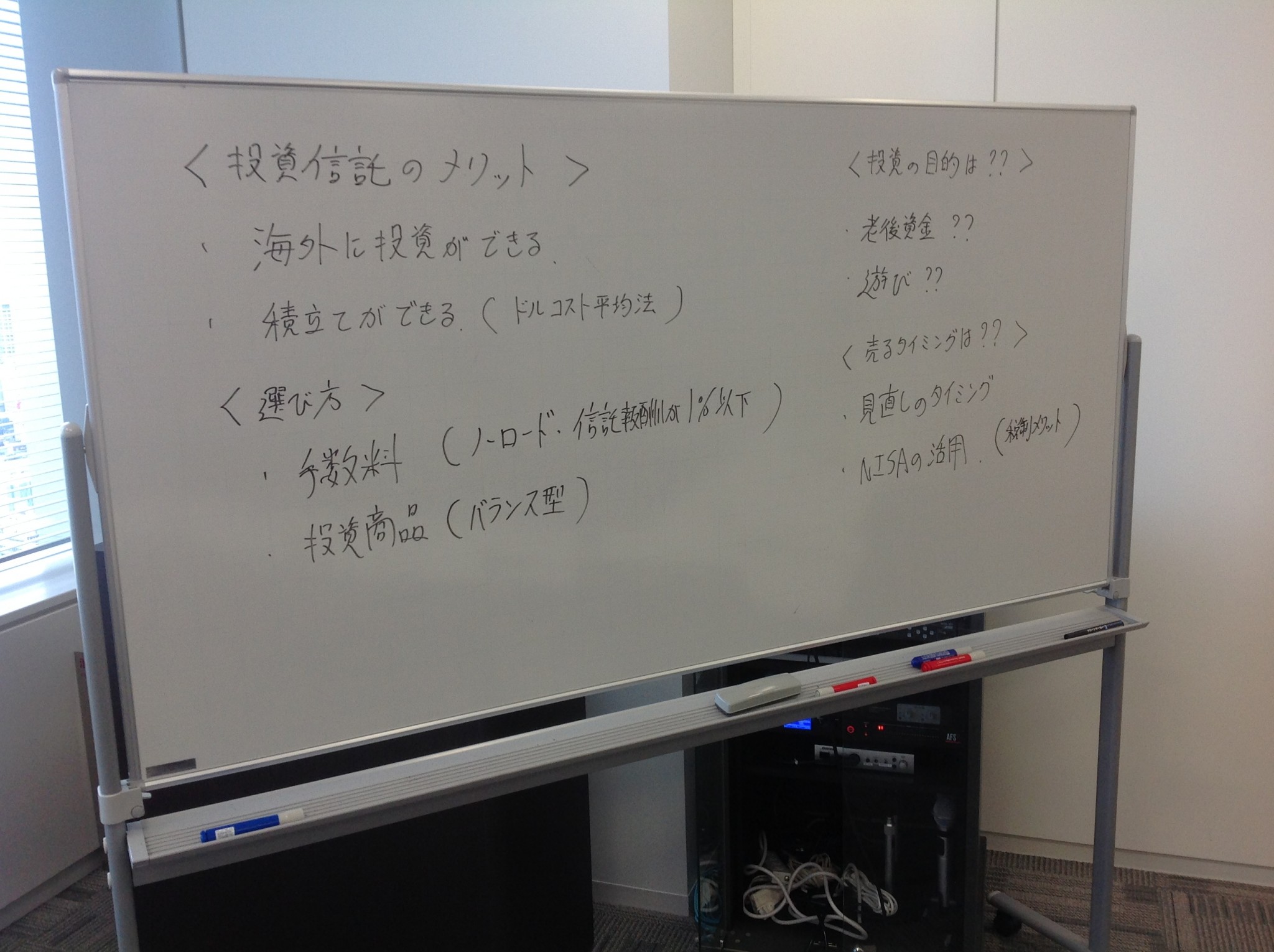

3️⃣結論

1️⃣・2️⃣ともに投資信託より個別商品を買った方が良いという結果となりましたが、

『じゃあ逆に投資信託のメリットって何??』

などなど、自由な意見交換をしました。

【投資信託のメリット】

①個別では投資できない海外商品に投資ができる。

②積立投資ができる。(ドルコスト平均法)

まぁ、こんなところですかね。

特に②は大きいですし、NISAやiDeCoを利用すれば税制メリットも活用できます。

それぞれの投資法で使い分けていくのが良いですね。^ ^

⭐️おまけ⭐️

座談会中に参加者の方が

『マネーフォワードってみんな使ってますか??』

という一言から、知らない人の為にぶっちゃけ公開してどんなものか説明してくれました。(笑)

投資資産だけに目を向けるのではなく、

【銀行預金・投資資産(ポートフォリオ)・保険】

がどのように資産分散しているのかが大切です。

(マネーフォワードはコレを自動的に更新・いつでも状況確認ができるので、とんでもなく便利なものです。)

本編よりこっちの方が盛り上がったんじゃないか説が出ました。(笑)

とにかく、他の参加者の為に自分の情報を晒してくれるのはとても嬉しかったです。

ありがとうございました。^ ^

以上です。

こんな感じで和気藹々と定期的にお金の勉強会を開催しています。

色んな人とお金の勉強や意見交換をするのはとても楽しいので、ご興味のある方は是非お気軽に遊びに来て下さい✨

最後までお読み頂きありがとうございました。

⑧ライフプランニング勉強部:部長:西垣 直人

💴⑧ライフプランニング勉強部にご興味のある方は⬇︎Facebookグループページより参加クリックを。

https://www.facebook.com/groups/152640621526939/