【第16回⑧LP部:活動報告:】⭐️相続編⭐️20代〜30代のうちから知っておきたい親の介護・相続の話

【開催日】

2017年6月

⑧ライフプランニング勉強部:部長の西垣です。^ ^

介護編に続き、相続編を書きます。

<介護編については⬇︎をご覧下さい。>

http://maru8-kai.net/2017/06/25/

親より先に死ななければ人生で必ず1度は経験するのが相続‼️

そして、相続争いや相続税問題についても当事者になるのは子ども世代。

円満な相続になるよう、事前に基本的な情報共有をしました。^ ^

『相続が争続にならない為の対策は??』

そもそも相続で争う(遺産分割事件)ケースはどれだけあるのでしょうか??

国税庁のデータによると、遺産分割事件の推移は

H8年:10,194件➡︎H25年:15,194件

と、年々増え続けています。

さらに、相続でもめている約75%が財産5,000万円以下

というのがデータもあります。

『なぜそもそも相続でもめるのでしょうか??』

原因は色々ありますが、主に⬇︎が挙げられると思います。

・遺言がなく、分け方が決まっていない。

・分ける現金が少なく、分けにくい不動産がほとんど。

・分ける割合か不平等、少しでも財産か欲しい。

その対策の順番として⬇︎が挙げられます。

①遺産分割対策

②納税資金対策

③節税対策

①遺産分割対策

相続人は生前にどんな分け方をして欲しいのか決めておいてもらう。

(遺言があるとベスト❗️)

そもそも話し合いが起こる時点で争続の火種となります。

生前にきちんと想いを残しておいてもらうと、分ける人達はその分け方がわかります。

なので、まずは凄くシンプルで効果的なのが

【話し合いを起こさせない事】が大切です。

まぁなかなか遺言を書く事に抵抗のある場合は、せめて分け方を記した書面かあると良いかもしれません。

(エンディングノートに記載する等。但し法的効力は無し。)

そこでポイントになってくるのが、法定相続分・遺留分という言葉。

『法定相続分・遺留分って何??』

・法定相続分

相続人となる人の範囲や順位、相続割合の事。

・遺留分

遺産のうち一定割合を遺言の内容に優先して相続人に残さなければならない割合の事。

(法定相続分の1/2。ただし、兄弟姉妹には遺留分はない。)

実際に参加者の家族状況だとどうなるのか??

家系図を書き、遺留分の割合計算をしてもらいました。

『自分の遺留分割合を初めて知った❗️』という参加者もいました。

もちろん遺留分はあくまでも権利なので、別にいらなければ請求しなければいいです。^ ^

ちなみに、

『とりあえずこっちでやっとくから署名と実印だけ頂戴❗️』

とか言って遺産分割協議書に無理やり署名と押印を迫ってくるケース。

また、『相続財産に借金もあるんだけど、どうしよう。』というケースもあります。

こういう場合は相続放棄も視野に入れていきたいですね。

どうするかは自由てすが、しっかりと納得できる判断ができると良いと思います。^ ^

②納税資金対策

相続税は原則として、相続開始後10ヶ月以内に現金で収めなければなりません。

『実際にかかる相続税ってどれくらい??』

という事を知らない方も多いのではないでしょうか??

もちろん、きっちりとした計算は税理士・会計士の方にお任せする事ですがザクッとした概算金額は知っておくと良いと思います。

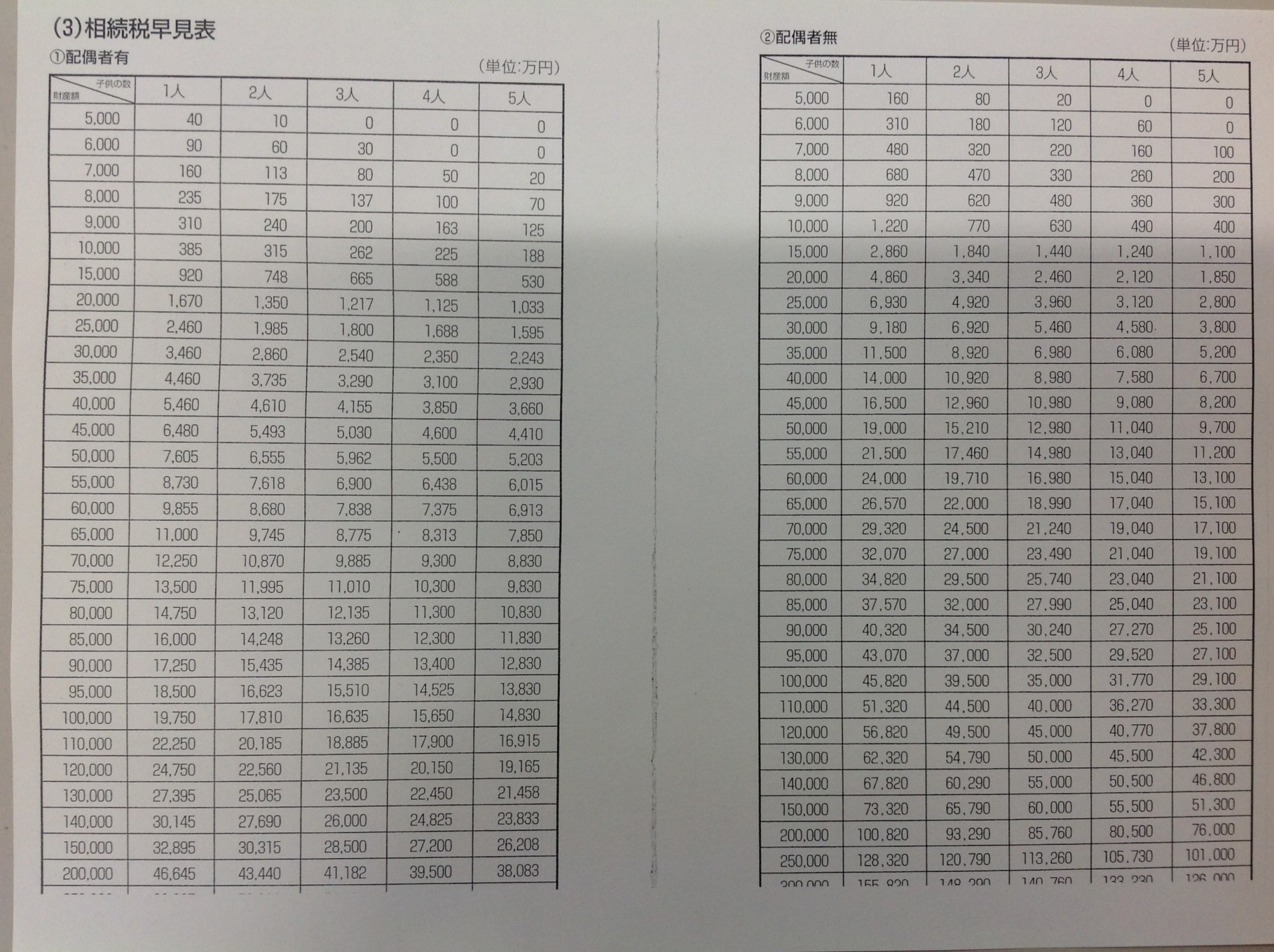

FP FILE 2017より抜粋

(左側:配偶者あり・右側:配偶者なし)

※配偶者の税額軽減を法定相続分まで活用したものとする。

【ポイント】

・5,000万円以上の財産額から相続税が発生するケースが増える。

・配偶者なしだと相続税は上がる。(二次相続)

・相続税は相続した資産の割合に応じて按分して払う。

もし大体の資産額がわかれば必要な相続税額もわかってくるかもしれませんね。^ ^

ちなみに、相続税がかかるかかからないかの簡単な見分け方は、

『うちの資産って5,000万円以上ある??』

と聞いてみる事です。(笑)

不動産がほとんどで現金の少ないケースですと、相続人のポケットマネーから相続税を払わないといけなくなるかもしれませんね💧

③節税対策

実際にかかる相続税を下げる方法は色々あるかと思いますが、1番基本的で有効なのが

【生命保険の非課税枠】を利用する事です。

生命保険の死亡保険金には非課税枠の規定があり、

【500万円✖️法定相続人の数】が非課税となります。

もし現預金があり非課税枠分の生命保険に加入していない場合、そのまま残すより課税上有利となります。

また、死亡保険金は【受取人固有の財産】となる為、遺産分割協議がまとまらない状況になってもすぐに動かせる現金が速やかに支払われます。

ちなみに遺留分の計算からも外れるので、生命保険を活用すると

【現金を安心・確実・速やかに準備する事】ができます。

人が亡くなると銀行口座は凍結され、遺産分割協議書(相続人全員の署名・実印での押印)が無いと自由にお金を引き出せなくなります。

こういう時に動かせるお金があると、受ける方にとってはとても安心して納税や自由な使い方ができますね。^ ^

『相続ではどんな対策が有効なの??』

1️⃣遺産分割対策➡︎遺言書(話し合いを起こさせない)

2️⃣納税資金対策・節税対策➡︎生命保険(現金を準備する)

という事が対策の一例となります。

ちなみに生命保険では、保障が切れない【終身保険】で対策を打つのがベストです。

何歳まで生きるかわからないですし、亡くなった時に保障が切れていたら何の意味も無いですからね。^ ^

【まとめ】

シンプルに言うと、⬇︎の対策が大切という事です。^ ^

・介護対策➡︎終身年金

・相続対策➡︎終身保険・遺言書

介護・相続と分けてブログを書きましたが、

『そもそも何の為に介護・相続の対策をするか??』

と言うと…。

⭐️家族の円満な関係性を保つ為⭐️だと僕は思います。

・介護が原因で家族内の関係性が悪化する。

・相続が原因で家族内の関係性が悪化する。

今このような事が非常に多くなってきていると感じます。

それを防ぐ為に、

【子ども世代から親世代に介護・相続の話をする(聞く)きっかけを作る。】

という事ができても凄く素敵なんじゃ無いかなと思います。

どの世代の人も、1人1人が経済的に自立して幸せな人生が歩み続けられる。

そんな世の中になると良いなぁと思い、これからもセミナーやブログを続けていこうと思います。^ ^

以上です。

二部に渡り長文となりましたが、最後までお読み頂きありがとうございました。

💴⑧ライフプランニング勉強部にご興味のある方は⬇︎Facebookグループページより参加クリックを。

https://www.facebook.com/groups/152640621526939/