【⑧LP部活動報告】不動産の購入についてプロから学ぼう

【開催日】

2018年6月

⑧ライフプランニング勉強部:部長の西垣です😊

今回は不動産編ということで、ゲストに住宅購入のプロ❗️

<草野 芳史 さん>お招きし、

⭐︎不動産についてプロから学ぼう⭐︎を開催しました。

✴️こんな方に向けて開催しました

・今後住宅購入を検討される方

・住宅購入について基本から学びたい方

・プロが見る住宅購入のポイントを知りたい方

※購入予定かどうかは関係なしです。

✳️講師紹介

草野 芳史 さん

「家計とマイホーム相談室」勤務 (家の賢い買い方アドバイザー)

建設業界歴23年の、建設に精通した住宅専門のファイナンシャルプランナー。

住宅購入者の味方として、資金計画・住宅ローン・物件・住宅会社選びや建物検査、さらに入居後のライフプランまで一貫してマイホーム購入を成功に導く専門家。

<資格>

・住宅ローンアドバイザー

・宅地建物取引士

・CFP(FP1級)

CFPというFP1級の国際ライセンスを持ちながら住宅とライフプランに特化したFPは日本では少なく、東海圏では草野さんだけとの事です。

有難い事にこんな凄い方がお話をして下さるのでとてもワクワクします😊

さてさて、そんな草野さんが教えてくれた住宅購入の成功へのステップです。⬇︎

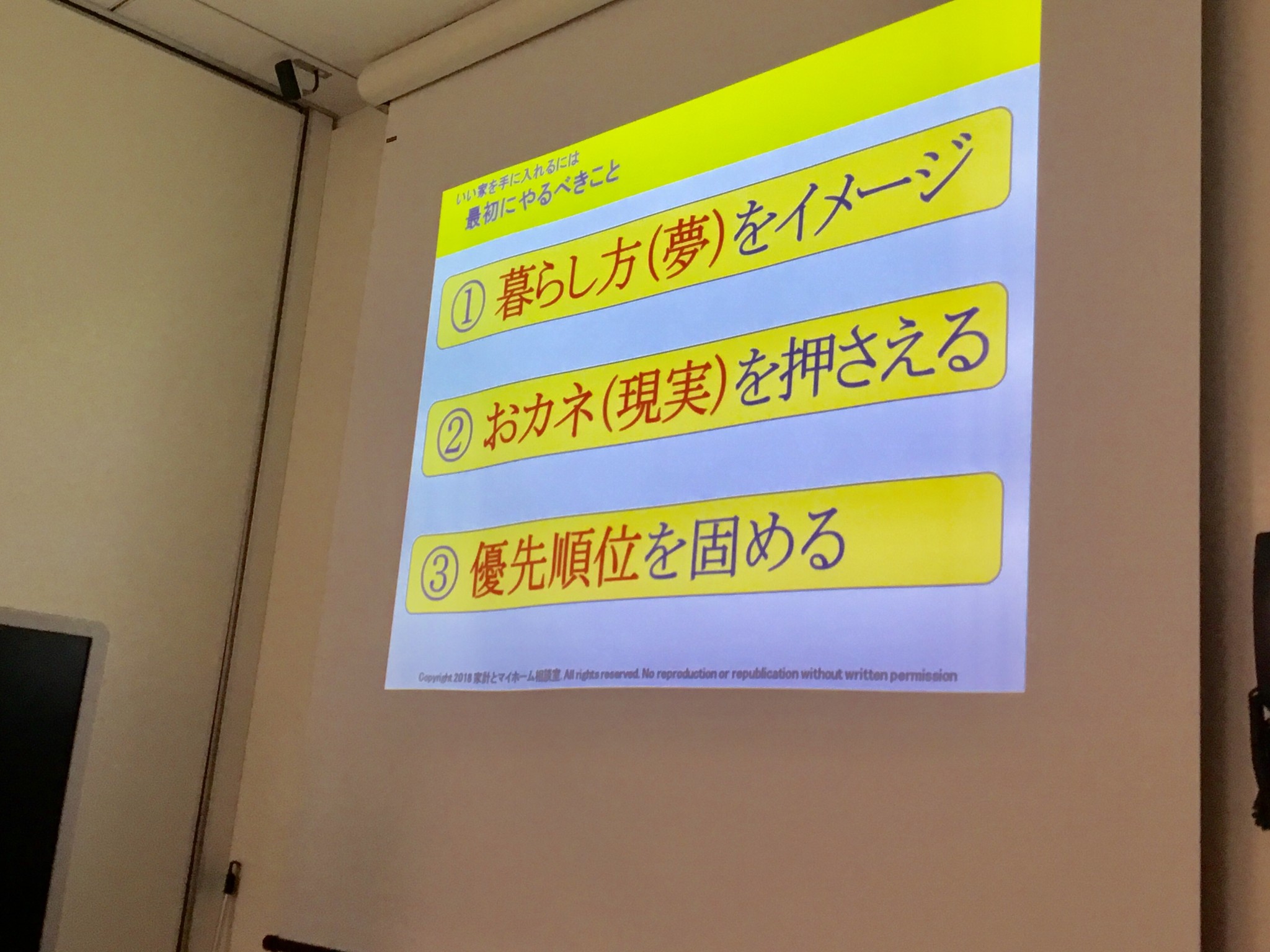

1️⃣暮らし方(夢)をイメージする

まずはどんな暮らし方(夢)をイメージする事がダイジ❗️

そのイメージにより、一軒家orマンション・立地・間取り・内部構成、全てが変わってきます。

ちなみに写真を元にして家族で住宅のイメージをする事が効果的と草野さんは言います。

コレがあると依頼する時も相手にしっかりイメージが伝わります。

まずは将来の話し合いをする事がダイジですね😊

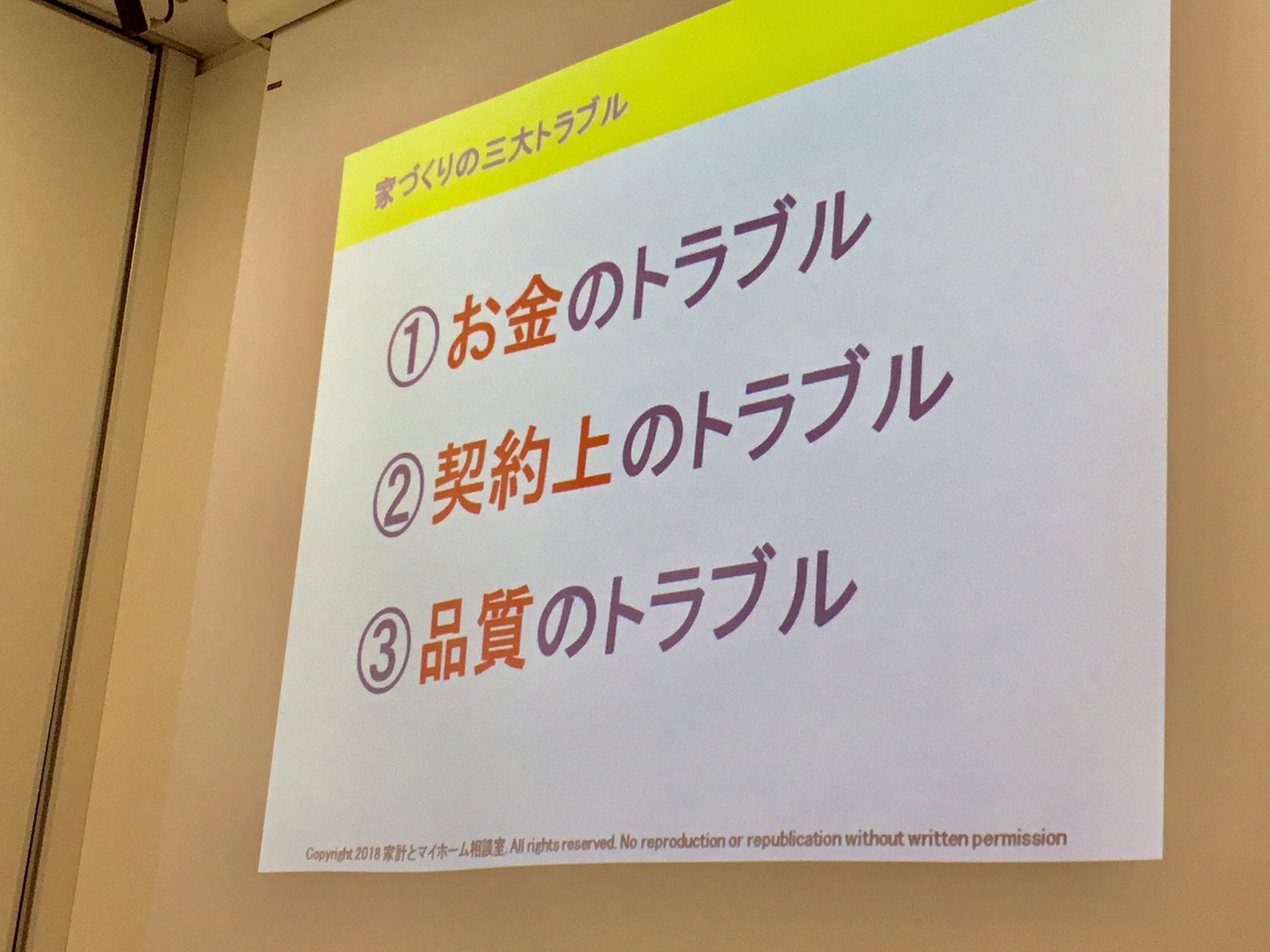

①家づくりの三大トラブル

主に住宅購入でトラブルになるのはこの3つだと草野さんは言います。

特に見積もりの中で、グレード(仕様)を確認しておく事が大切との事です。

『今なら300万円値引きしますよ❗️』

なんて言葉を言われる事もあるそうですが、その時はグレードが下がりキッチンがショボかったり後で値段が上がる事も多いそう。

きちんと見積もりの細かいところを確認をしておく事がダイジですね😊

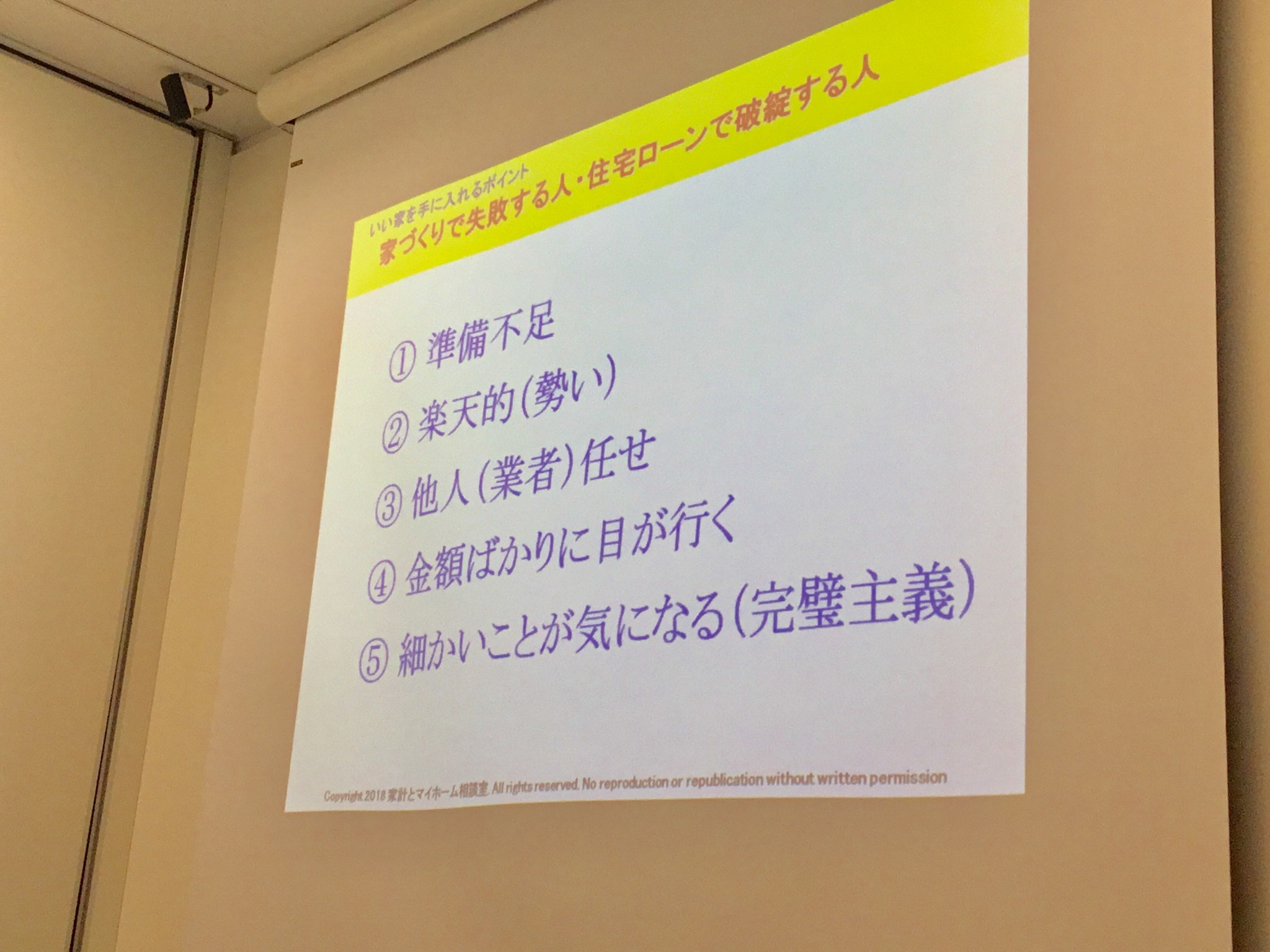

②家づくりで失敗する人・住宅ローンで破綻する人

家づくりや住宅ローンで失敗する人には共通点があります。

最低でも3ヶ月、一般的には半年は物件を見て決めるモノサシを作る事が大切。

また、絶対に何か欠点はあるので100点ではなく80点でオッケーという感覚もダイジとの事。

完璧主義になり過ぎるとその物件は逆に見つからなくなります。

合格点を付けるモノサシ作りがダイジですね😊

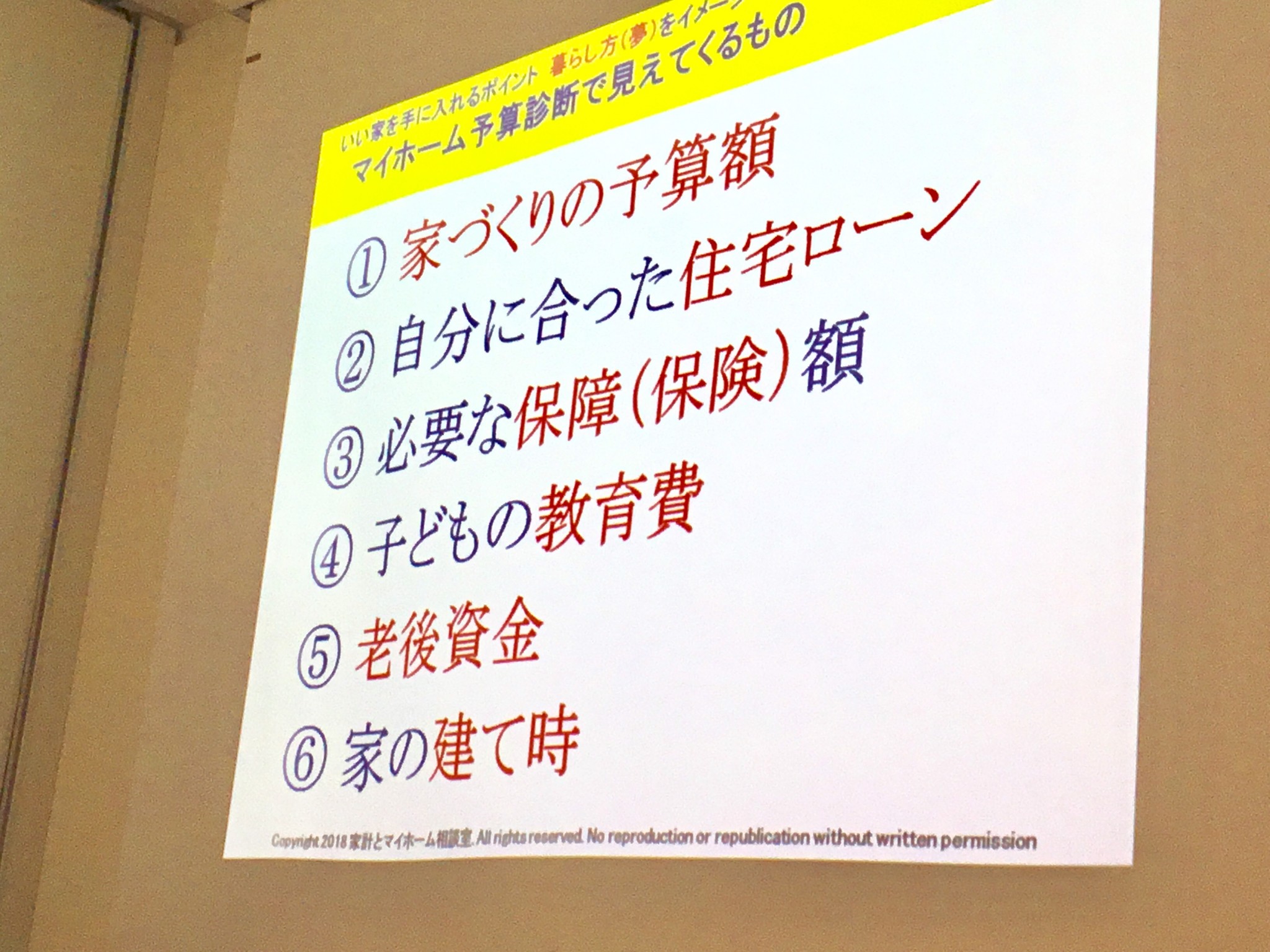

③オカネ(現実)を押さえる

この分野では住宅ローンの組み方について。

住宅ローンを組む時は予算決めがダイジ❗️

単純に住宅ローンだけではなく、子どもの教育資金や老後資金など将来かかるお金を把握して破綻しないようにする事が大切です。

無理なローンを組み、一度決めてしまうと返済額を下げられずに将来とっても困る事もあります。

具体的な事例も挙げて頂きましたが、ココでは割愛させて頂きます。

事前にきちんとしたマネー計画を立てておく事が大切ですね😊

⭐︎結論

暮らし方(夢)とお金(現実)を押さえて、優先順位を決める。

逆にコレを決める為には夢と現実の把握をする事がダイジ。

ココまで決められればもう後は80点に達する物件との出会いを探していくだけ。

こういうステップがわかると安心して住宅選びができてとても面白くなりますね😊

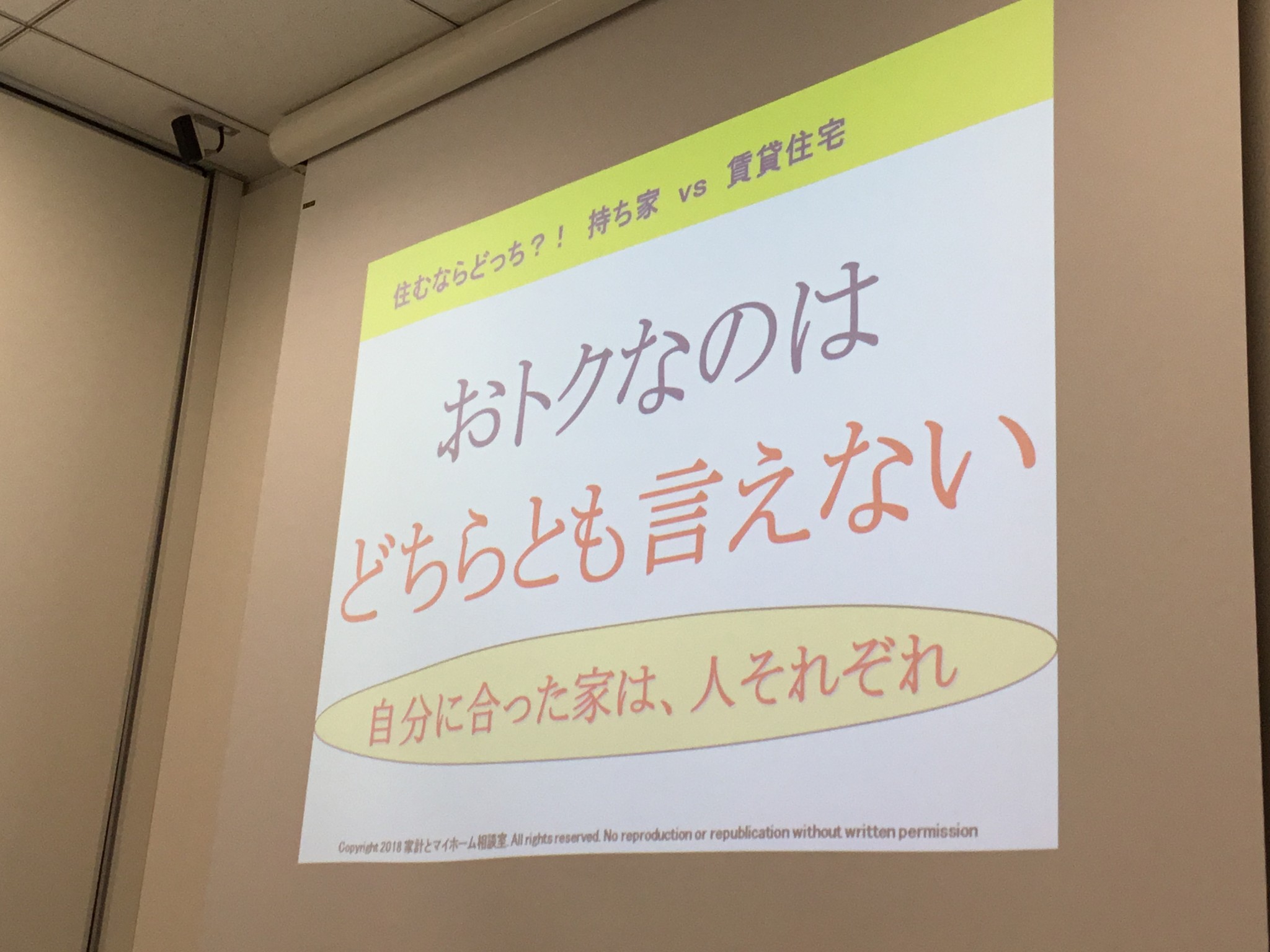

2️⃣持ち家と賃貸住宅、どっちが良い??

支払金額はローンだけではない 〜持ち家vs賃貸住宅〜

『持ち家と賃貸ってどっちが良いの??』

という質問がよくあります。

結論、どちらとも言えないというのが答えです。

理由は、住宅ローン以外の出費やライフスタイルにあります。

【持ち家の出費】

・初期費用:頭金、ローン費用、登記費用等

・維持費用:ローン返済、※管理費、※修繕積立金、税金、リフォーム費用

【賃貸住宅の出費】

・初期費用:敷金、礼金、手数料等

・維持費用:家賃、※管理費

※はマンションの場合

具体的に実際の事例で検証をプレゼンして頂きましたが、本当にわかりやすく教えて頂きました。

こういう理論だけではなく検証結果を教えてくれるプロの方って有難いですね。

(具体的な説明はココでは割愛します。)

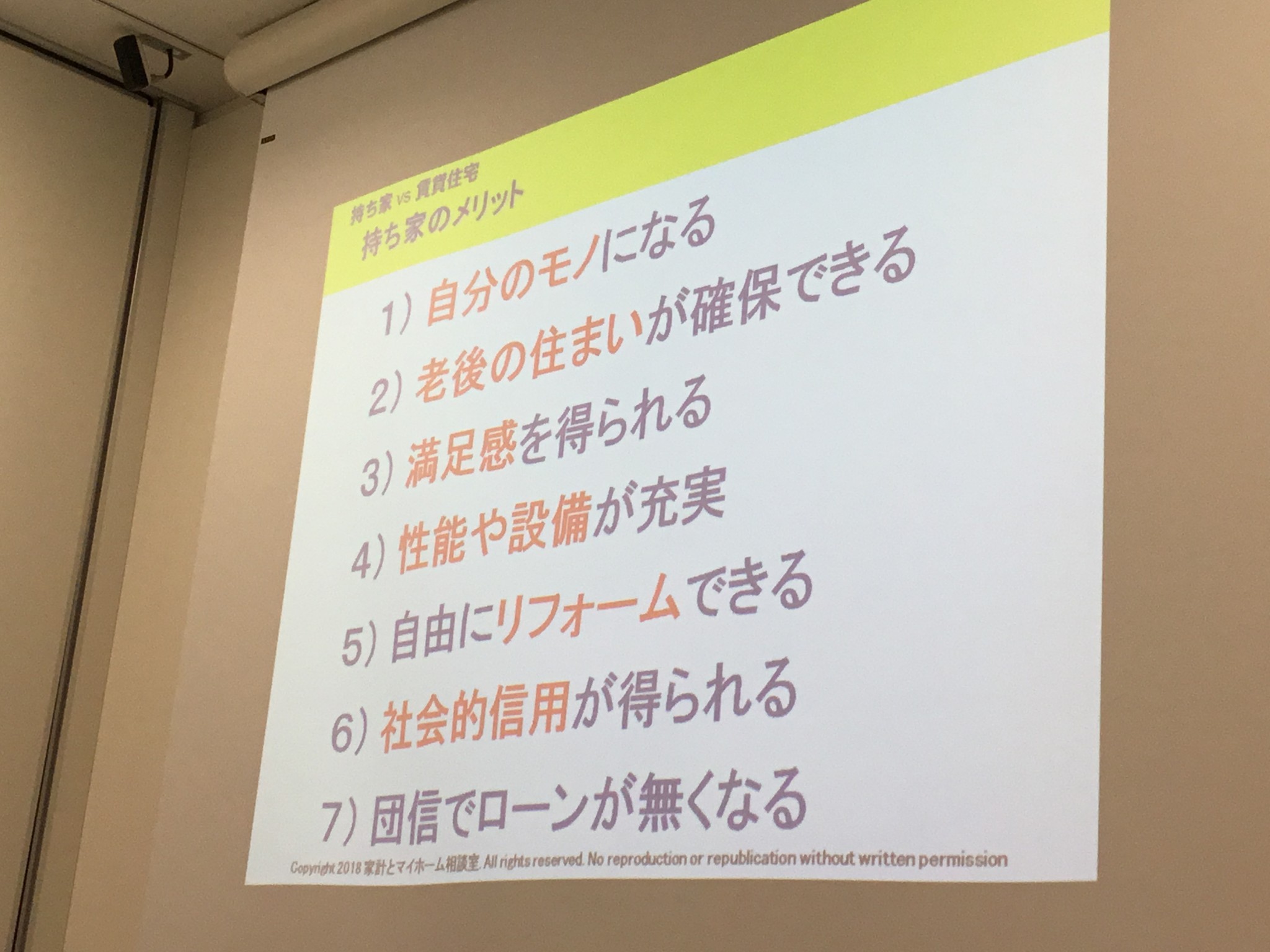

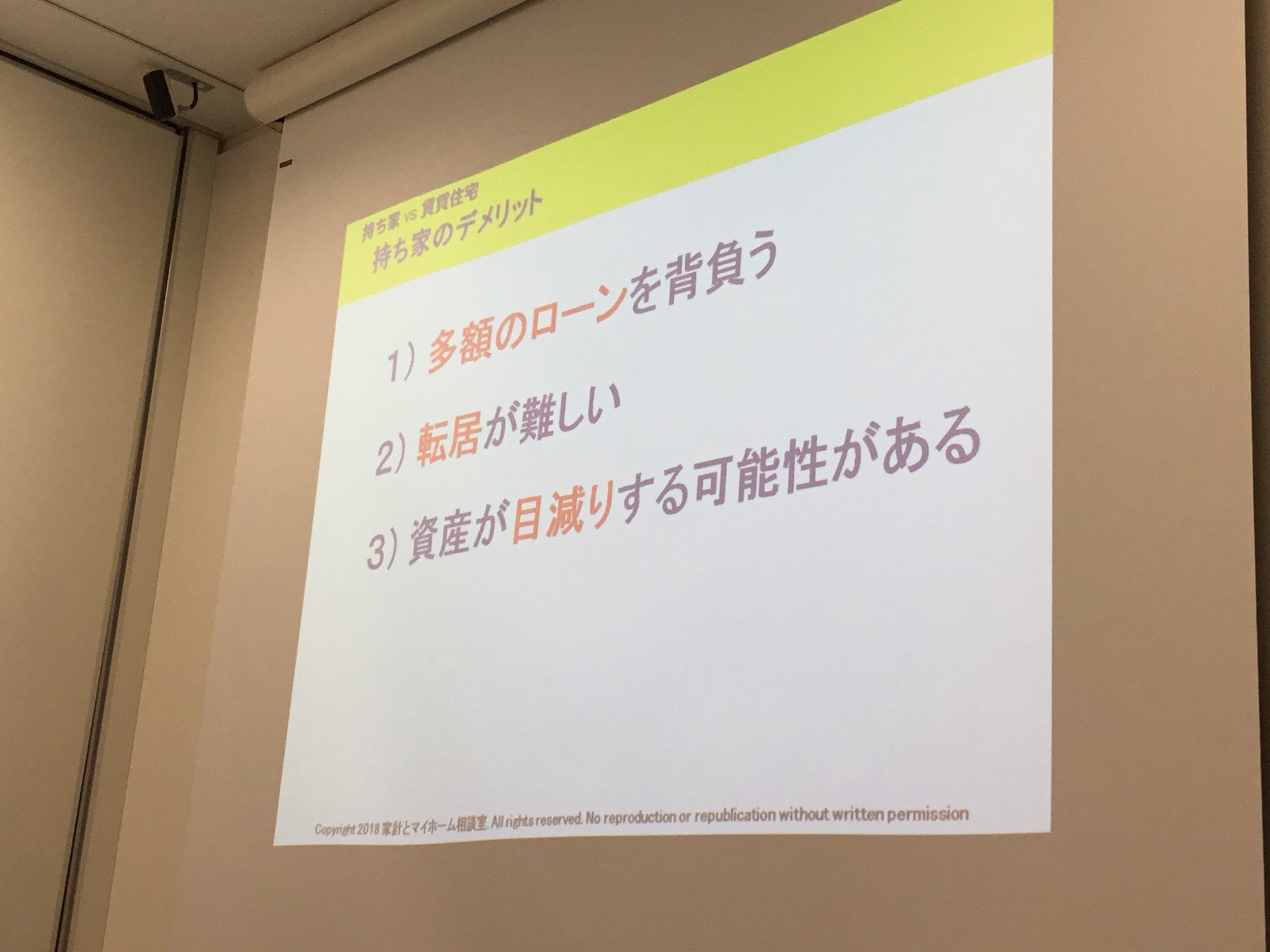

【持ち家のメリット・デメリット】

<持ち家に向いてる人>

ライフプランが定まっており、安定志向の人。

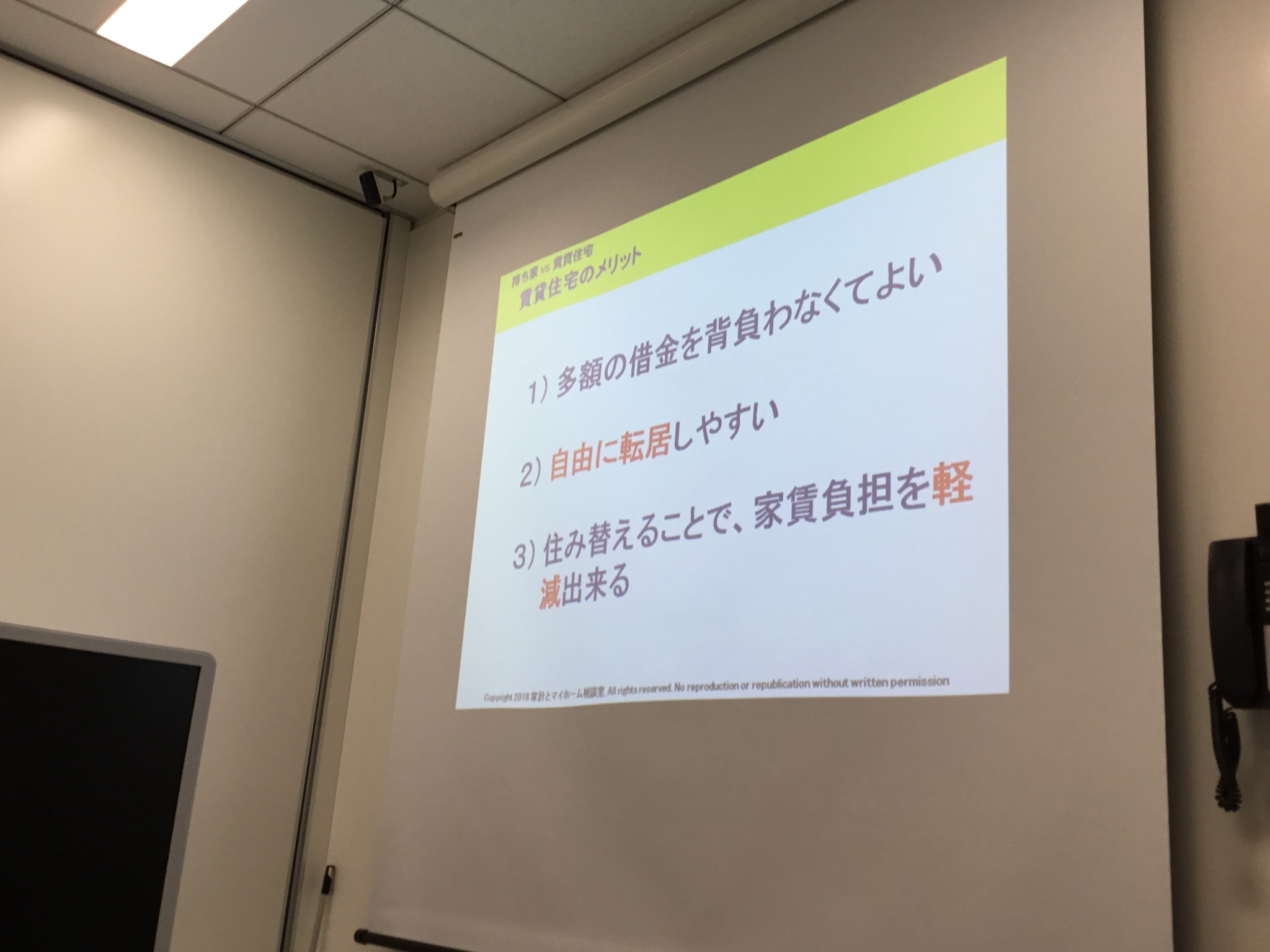

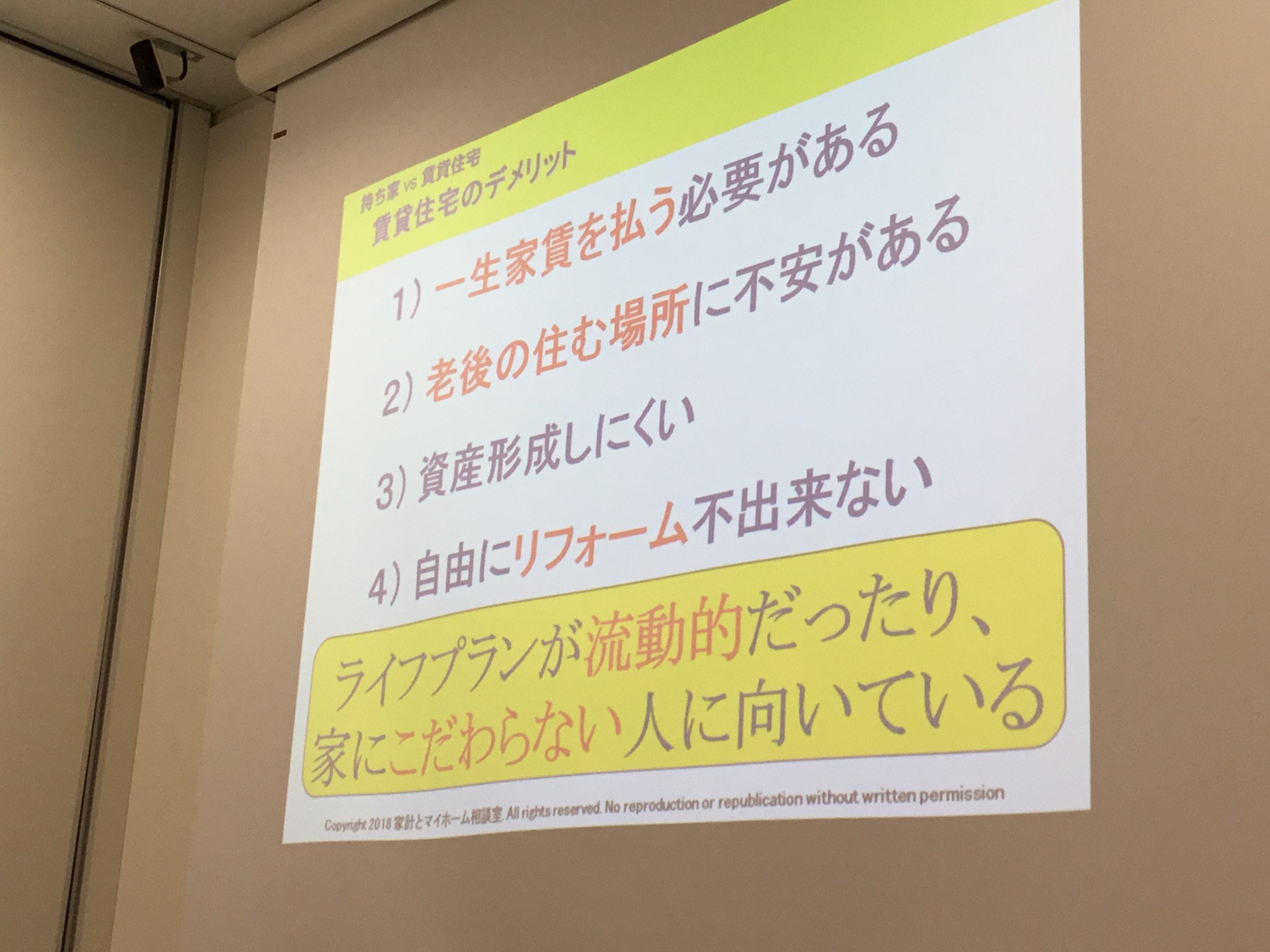

【賃貸住宅のメリット・デメリット】

<賃貸住宅に向いている人>

ライフプランが流動的であり、家にこだわらない人

一概に持ち家が良いとは限らない点が面白いですね😊

3️⃣住宅ローンの金利が変わる!

住宅ローンには大きく3つの種類があります。

①変動金利タイプ

②固定金利期間選択タイプ

③固定金利タイプ

ダイジな事はリスク(変動幅)と金利の関係性。

変動金利は金利は低いがリスク(変動幅)が高い。

固定金利は金利が高いがリスク(変動性)が低い。

コレも決め方は一概には言えないところ。

現在は超低金利時代ですが、将来どうなるかは金利政策や国債利回りによって変動します。

一般的には変動金利を勧められる事が多いとの事ですが、固定金利も視野に入れて返済計画を立てる事もダイジです。

将来もし金利情勢が上がった時に返済額が大幅にアップするなんてたまったもんじゃないですからね😊

4️⃣住宅の買い時は??

消費税の増税が予定されている中、購入の時期もダイジです。

平成26年4月1日に5%から8%にアップ。

平成31年10月1日に8%から10%にアップ。

もちろん、増税前には駆け込み需要が予想されます。

駆け込み時になるとどこも受注で一杯になるので、

グレード、建材価格、金利が不利になる可能性が予想ができます。

『もし増税前に良い物件を買いたいなら、まさに今から動かないと間に合わない。』

と草野さんは言います。

何事も直前でバタバタするのではなく、余裕を持った購入スケジュールを立てる事がダイジですね😊

5️⃣質疑応答

『今の家を将来的に売って住み替える時の注意点は??』

『実際にマンションを買う時には何を見れば良い??』

『独身の時には持ち家か賃貸はどちらが良い??』

などなど。

参加者からたくさんの質問を頂き、意見交換をしました😊

ただ聞くだけではなく、こういうアウトプットする場が面白い。

聞かないとわからない事が多いですから、今後も質問できる時間をダイジにしていきたいと思います。

以上です。

最後までお読み頂きありがとうございました。

⑧ライフプランニング勉強部:部長:西垣 直人

💴⑧ライフプランニング勉強部にご興味のある方は⬇︎Facebookグループページより参加クリックを。

https://www.facebook.com/groups/152640621526939/