【第7回LP部:活動報告】⭐️20代〜30代の独身男女限定⭐️既婚者からのリアルなお金の話を聞いて、理想の将来を考えていこう

💴⑧ライフプラン二ング勉強部と⑧恋活部の初コラボ企画💕

『実際の結婚生活、特にお金の事ってどうしてるの??』

『これから一生涯でいくらのお金がかかるの??』

という事が知りたい20代〜30代の独身者向けに開催しました❗️^ ^

【開催日】

2016年8月

1️⃣既婚者ゲストの話を聞く。

まずはゲストスピーカー、<木野 太一 さん>からのお話。

【ご家族情報】

・本人:34歳

・奥様:35才(パートタイマーとして働いている。)

・子供は長女(小学5)、長男(小学3)、次女(年中)

【仕事情報】

・会社員

・簡単な仕事内容

『魚市場で鮪を買い付けて解体して寿司屋、和食屋などに納品する』

写真左が木野さんです。

『子どもが生まれたら、親に学資保険は必ず入るように言われて入った。』

『住宅ローンの返済プランを下げようとしたら、銀行から断られた。』

『お金は堅実家の妻に預けて任せている。』

などなど。

結婚生活のお金に関する事ってどんな風か、リアルなお話を聞かせてもらいました。

リアルなお話に独身者も釘付け、質問もたくさん出ました。^ ^

ちなみに別でたまたま参加して下さった<伊藤さんご夫婦>は、夫の両親の家で同居しているご生活。

野菜も目の前の畑から調達し、妻は夫の親から色々もらえるし、お金はそこまでかからないとの話も聞けました。

同居って今の時代嫌がられるケースも多いですが、

相手の親と仲良くできることが経済的にもラクになるポイント

なのかなと思いました。

サザエさん一家最強説ですね。( ^ω^ )

2️⃣扶養制度・配偶者控除制度を知る。

『結婚後、お子様出産後、女性が専業主婦になるケースを考えるとどうなるの??』

という事を学んで頂きました。

『103万円の壁ってなんのこと?』

『社会保険料への影響がでる130万円の壁とは?』

『第三の壁「141万円の壁」とは?』

『働き方が変わる「配偶者控除の廃止」「厚生年金保険料の加入」』

『女性にとってベストな働き方とは??』

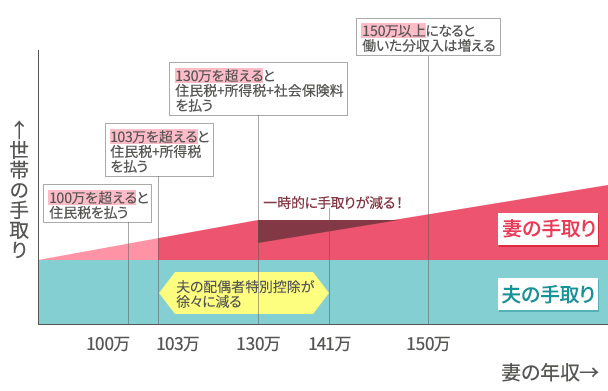

簡単に言うと、妻の年収が

①100万円を超えると、住民税を払う。

②103万円を超えると、住民税+所得税を払う。➕配偶者特別控除になる。

③130万円を超えると、住民税+所得税+社会保険料を払う。

④141万円を超えると、上記➕配偶者控除が完全になくなる。

⑤150万円を超えると、働いた分だけ収入は増える。

わかりやすい図が⬇︎です。

とココで問題。

『妻は専業主婦になった方がいいのか??働いた方がいいのか??』

もちろんその家庭での価値観もあるでしょうが、個人的には

『働けるなら働いた方がいい❗️』と思います。

その理由は3つ。

①妻のキャリアに穴が空き、正社員復帰ができにくくなる。(無職・パート期間。)

②妻の年金が基礎年金だけとなる。(基礎年金は65歳から毎月6.5万円程しかない。)

③夫と離婚・死別をした時、急に働けない。(子育てをしながら急に働く大変さ。)

65歳以上の単身女性の貧困率が40%以上と言われているのはこの理由から。

収入を100%夫頼りにすると、イレギュラーが起こった時にライフプランが一気に崩壊します。

男性もむやみに妻を専業主婦にするのではなく、お互いの価値観とキャリアを話し合って決めていって欲しいですね。^ ^

また、そもそもこの制度はもう無くなりそうなのをご存知でしょうか??

「配偶者控除」は来年の2017年を目安に廃止され、代わりに「夫婦控除」を設けることが検討されています。

103万円の壁は無くなり、女性がもっと活躍する社会になるといいですね。*\(^o^)/*

3️⃣一生涯でかかるお金っていくら??

【ライフプラン情報ブック】を参考に、

・生活費、教育費、住宅費、老後費用、それに対しての公的年金資金

などについてサンプル資料を基に勉強して頂きました。

<サンプル例>

・夫:30歳:年収400万円

・妻:30歳:専業主婦

・子ども2人:2歳、0歳

詳しい内容は参加者のみの特典として、サンプル資料の一例では

一生涯にかかるお金は約2億円

コレを見ただけで『ズーン…。』となりますね。^ ^

ただ、大切なのはココから❗️

公的年金準備資金が約4500万円。(夫の厚生年金+妻の基礎年金)

という事は、必要資金は

2億円−4,500万円=1億5,500万円 (注意:現在の年金制度から計算。)

<ケース1> 65歳まで働くとしたら (残り35年)

【必要手取収入】1億5,500万円÷35年=約428万円

【必要年収】約428万円×1.2(20%の税・社保を見込む)=約514万円。

60歳まで働くとしたら (残り30年)

【必要手取収入】1億5,500万円÷30年=約500万円

【必要年収】約500万円×1.2(20%の税・社保を見込む)=約600万円。

つまり、

65歳退職予定なら約514万円の世帯年収

60歳退職予定なら約600万円の世帯年収

があれば、子どもを2人育てて普通に死ぬまでのお金は大丈夫という計算になります。

(あくまでもきちんと資金管理をした上でのシミュレーションです。)

それを夫と妻の年収を合算し、きちんと管理をして生活していけばいいんですね。

男性にやたら高い年収を求めて結婚相手を探す女性は、

シミュレーションを見て自分も働く上で必要世帯年収を考える。

という事を伝えたかったんです。( ^ω^ )

まぁ、何が大事かってムダ使いしない事なんですがね。(笑)

4️⃣独身者がしておくと効果的な対策

独身者がしておくと効果的な対策として、年金積立のサンプル資料を簡単に伝えました。^ ^

時間が足りなくなってしまったので、サラリサラリとした説明で。

大切なのは、

男性も女性も年金積立で対策をしておく事。

特に女性は男性より6年~7年平均余命が長いので、長生きに対する対策はマストです。

(年上の男性と結婚する女性は、1人で生きる期間が長い可能性が高いので特に大事ですよ❗️)

以上です。

最後に記念撮影📸

児童養護施設、障害児童施設への寄付金募集も、

【8,332円】頂きました。

きちんとグループページで決算報告をして、大切な寄付金を子供達に届けていきます。

最後までお読み頂き、ありがとうございました。

✳️⑧ライフプラン二ング勉強部にご興味のある方は⬇︎Facebookグループページへ参加リクエストを✳️

https://www.facebook.com/groups/152640621526939/